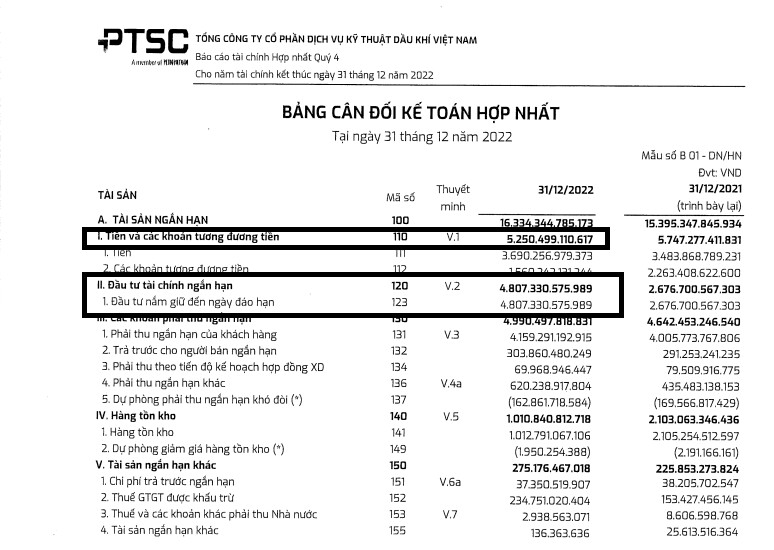

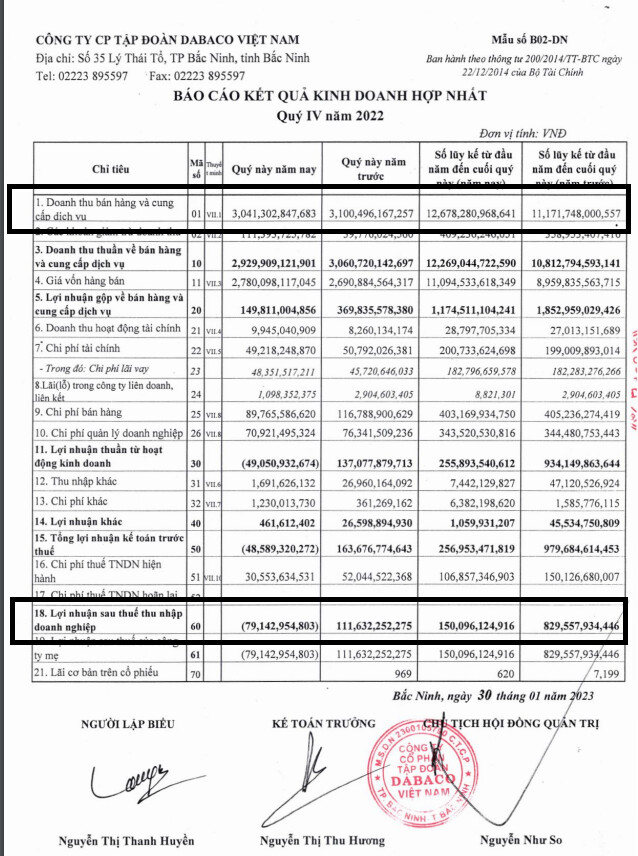

Tiền và các khoản tương đương tiền tăng mạnh so với đầu năm:

1 Likes

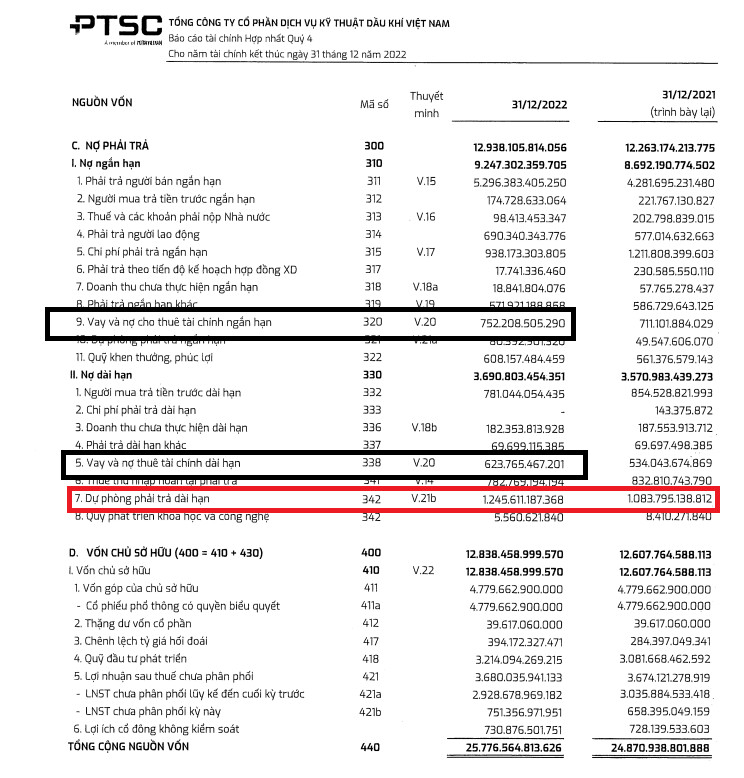

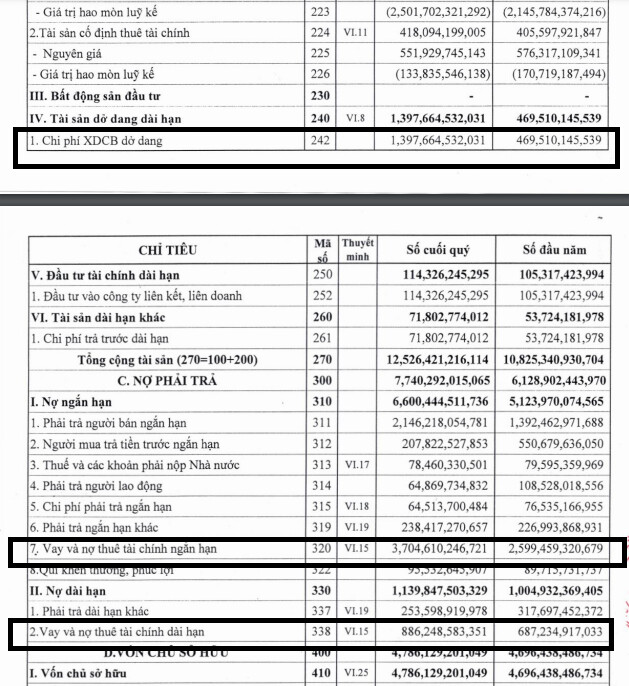

Nợ tài chính rất an toàn so với tiền gửi khủng ở trên, và lưu ý thêm phần bôi đỏ nếu thu được thì khoản dự phòng đó cũng là 1 khoảng lợi nhuận ko nhỏ cho tương lai

1 Likes

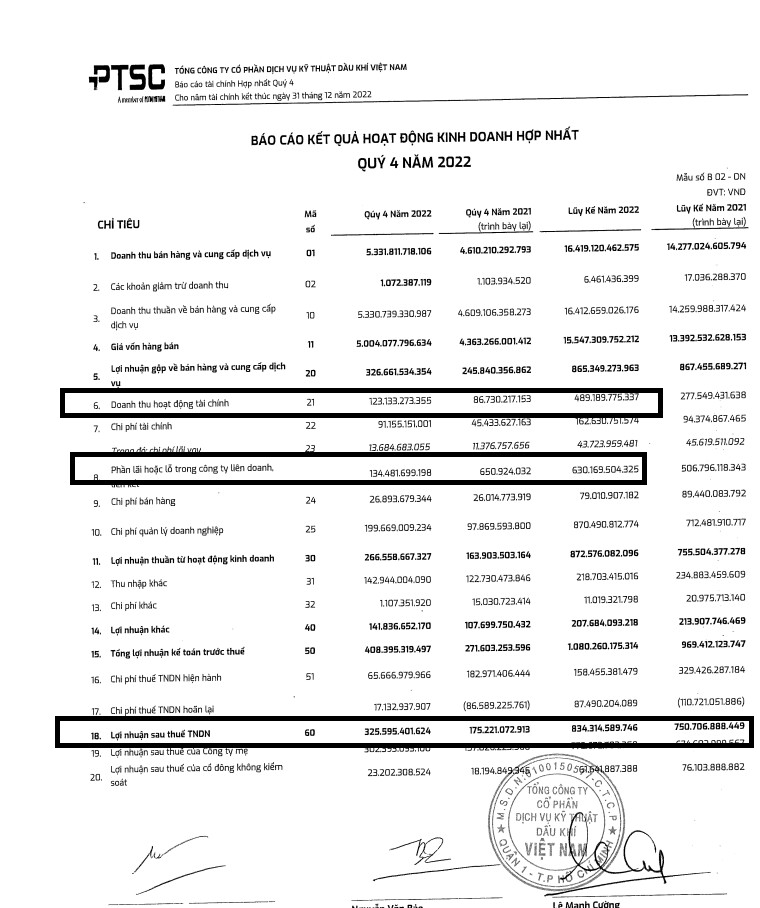

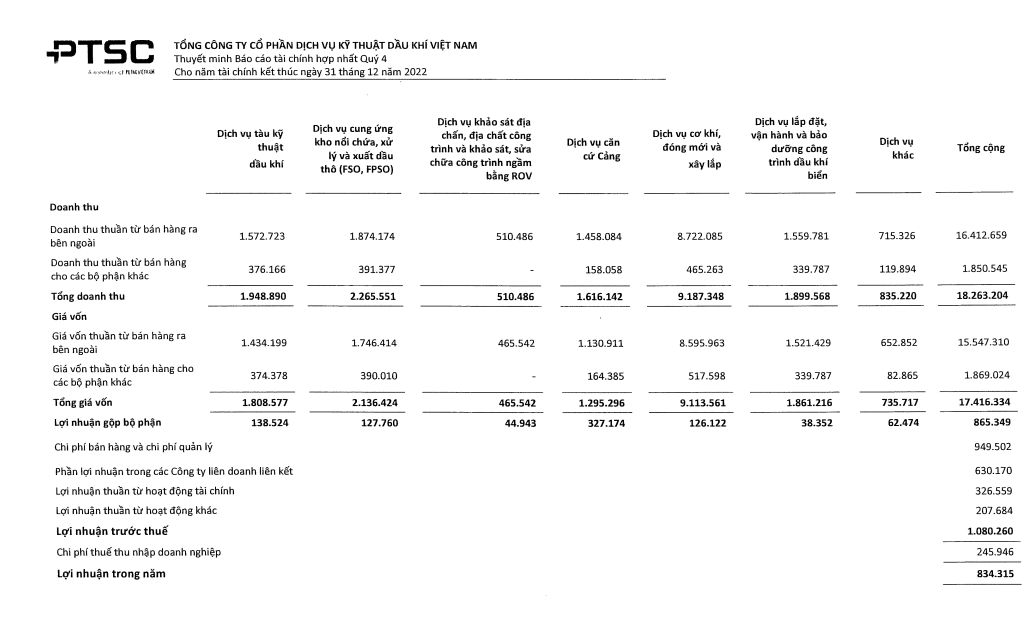

Nhờ tiền gửi, LN từ các công ty liên doanh liên kết tốt hơn nên LN của PVS đã được cải thiện và khả năng vẫn duy trì trong 2023

1 Likes

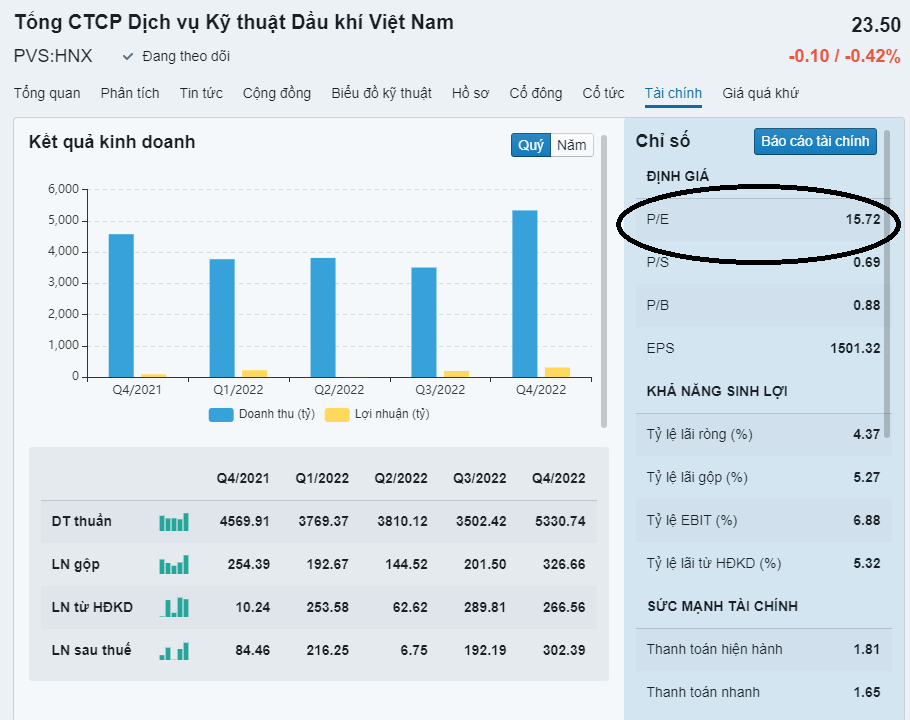

Hiện PE PVS khoảng 16 như vậy việc tăng và giữ giá của PVS cũng đã phản ánh 1 phần vào giá, nhưng khi review lại bổ sung thêm kết quả của quý 1 và 2 2023 khả năng cao sẽ khác, PVS xứng đáng tầm 30-35 phụ thuộc 1 phần vào dòng tiền duy trì trên thị trường

3 Likes

Tóm lại chất lượng tài sản PVS đã cải thiện tốt hơn, kỳ vọng vẫn có nhưng quan điểm đầu tư nếu ae đầu tư dài hạn 2 đến 3 năm giá này vẫn ổn còn để an toàn thì nên giải ngân từng phần và điểm mua đẹp nếu pvs về dưới 20

2 Likes

Nhớ sóng dầu khí thi thoảng cũng có cơn điên mà nó lên ntn thì giảm cũng y hệt vậy nên nhiều ae cạch mặt dòng dầu là vì vậy. Cái quan trọng là phương pháp đầu tư và mục tiêu của chúng ta cho nó ntn thì ae hãy đầu tư trên phương diện đó

1 Likes

đánh ngắn thì đánh nhanh ra nhanh, hold dài thì phải thật rẻ chấp nhận dc giảm 30%.

2 Likes

Giá dầu ở mức 80-100 usd thì các doanh nghiệp thượng nguồn như PVS PVD vẫn ổn, còn muốn có sóng mạnh dầu thì giá dầu tầm 90 usd trở lên.

1 Likes

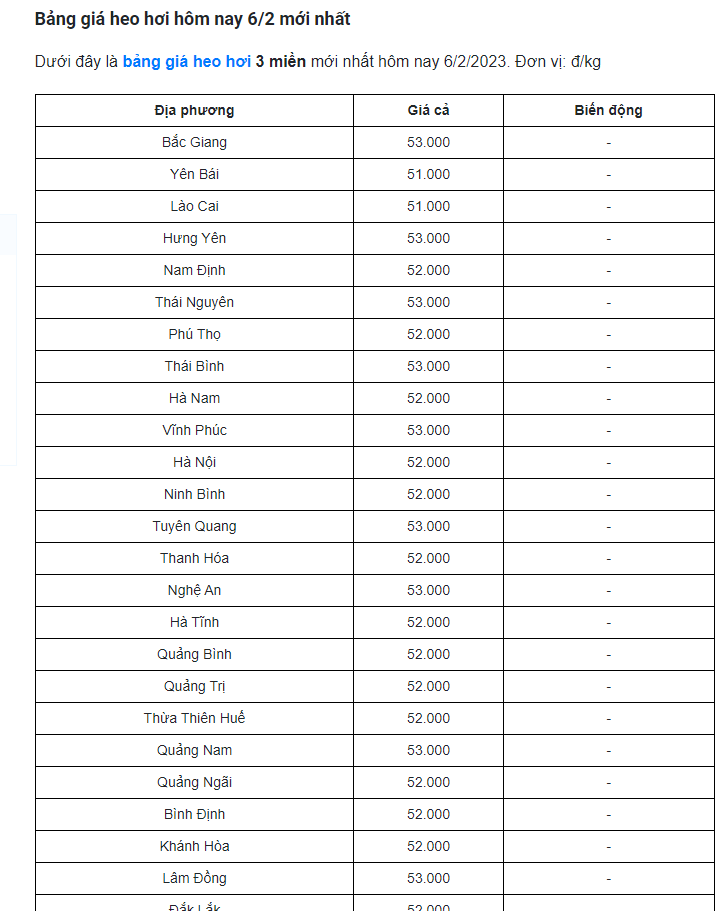

Ai cũng bảo đầu tư CP heo là tốt nhưng với tớ DBC ko nằm trong danh mục, đánh theo dòng tiền giá heo thì có thể

1 Likes

mọi người xem thử giá vốn heo bao nhiêu? điểm bao nhiêu là hòa vốn? doanh nghiệp có chủ động thức ăn đầu vào cho heo ko? Mở rộng chuồn trại nhưng giá heo ko tăng mạnh thì ntn?

Đầu tư chúng ta đừng đặt nếu giá heo tăng bao nhiêu chúng ta sẽ xx lần, nếu quỹ đất khủng vậy chúng ta sẽ tăng xx lần mà nên làm ngược lại:

- Nếu ta mua với giá này rủi ro sẽ như thế nào? ước lượng thời gian bao lâu ta sẽ thu hồi vốn, tốt nhất thị view được cái vĩ mô ngành các quý tới năm tới heo sẽ như thế nào? có thừa cung hay hay thiếu cung? những yếu tố trong quá khứ tác động mạnh đến giá heo ntn?

Và đặt câu hỏi bao giờ LN của DBC sẽ về như ngày xưa + Kết hợp dòng tiền điên mỗi phiên 20 đến 30k tỷ như ngày xưa

2 Likes

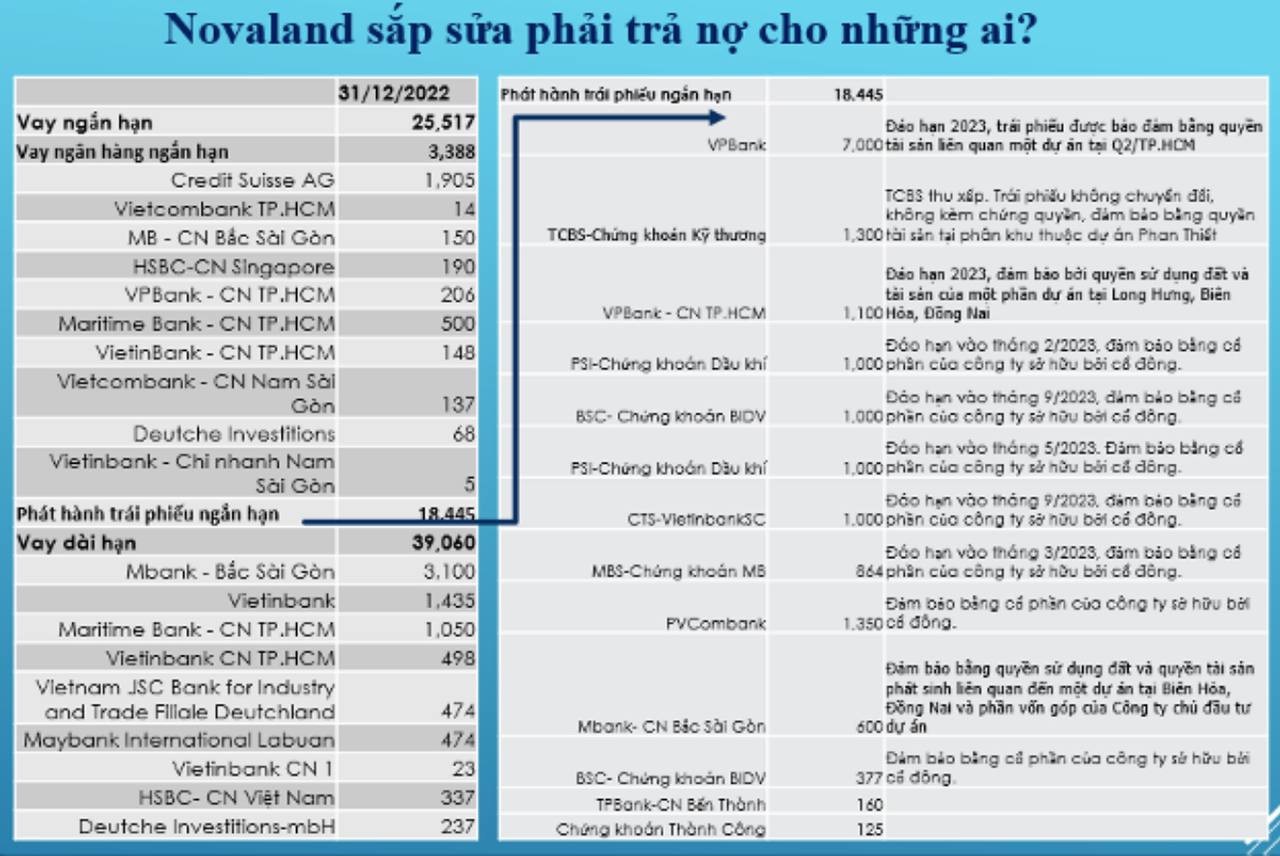

Chúng ta chỉ thấy dc cái quỹ đất đẹp cái giá cp đẹp nhưng quên đi áp lực trả nợ gđ sắp tới sẽ lớn ntn liệu Novoland có phải siêu cp và x nhiều lần trong thời gian tới ko?

1 Likes

Những ae mua giá 25 chờ x2 giai đoạn vừa rồi thì chắc chắn thất bại rồi vì nhiều cp khác múc ae đã ăn dc 30-50 thậm chí 100% nhưng nvl vẫn lỗ. Tương lai thì chưa biết khó nói chờ thôi bao giờ bds bên ngoài sôi động? Tối thiểu nvl phải bán dc hàng bán dc dự án để trả nợ đã khoan nói lợi nhuận tăng trưởng khủng để trở thành siêu sao.

1 Likes

Hôm trước nậm doanh doanh vợ Jean có nhờ tớ phân tích 1 CP đầu tư công đúng ko nhỉ

1 Likes

Tớ phân tích BCTC CP cuối KSB rồi off F 1 thời gian nhé

2 Likes

Nói đến ĐTC là nói đến khá nhiều ngành sẽ được hưởng lợi trực tiếp cũng như gián tiếp: VLXĐ, Xây dựng, xây lắp, BDS có dự án đi qua …

2 Likes

ủa cái f247 nó có thay đổi gì ko mà hôm nay cập nhật khó vậy

1 Likes