ko sửa ko viết ko post hình dc thôi nghỉ vậy

1 Likes

Omon thì pxl có thể thay da đổi thịt đó bác. 600ha bds kcn Long Sơn, ko nợ vay. Xét trên nhiều góc độ pxl đáng đc mua ở giá này

2 Likes

PXL cũng ổn nhưng thuộc vốn hóa lớn, là doanh nghiệp phân phối ko phải thượng nguồn nên a cũng ít quan tâm, trước giờ đánh theo sóng dầu chỉ bu PVS PVD là 2 con lead của ngành theo dòng tiền đánh nhanh ăn 30% rút thôi. KCN thì em phải xem tỷ trọng đóng góp của nó ntn so với lợi nhuận phân phối xăng/ dầu ít quá dưới 5 10% thì ko tác động bao nhiêu và tỷ lệ lấp đầy KCN ntn nếu full 100% thì ko mở rộng dc thêm nữa và giá CP hiện tại đã phản ánh bao gồm cả KCN rồi

1 Likes

Tiếp KSB nhé

2 Likes

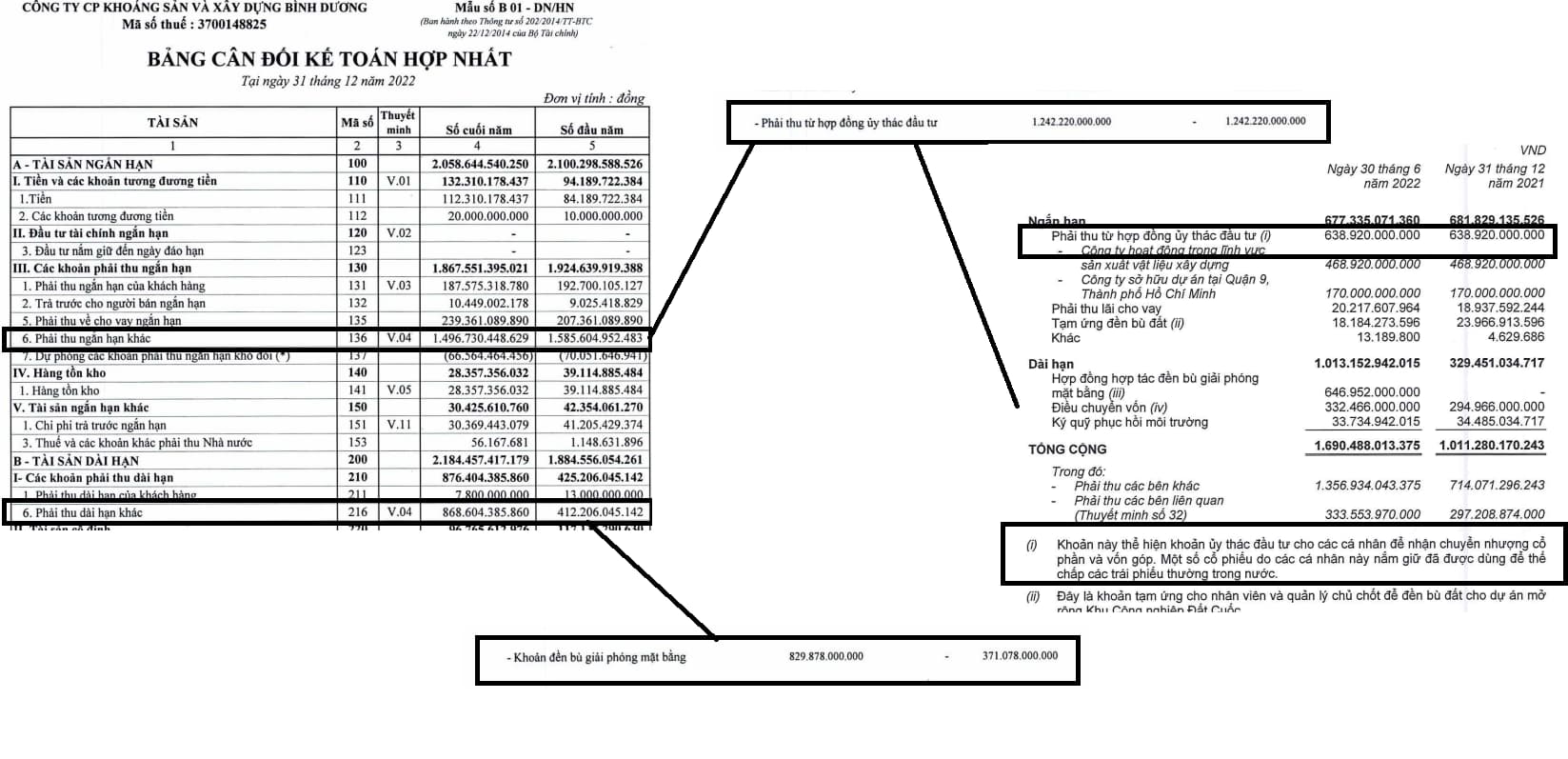

Bảng cân đối kế toán Tổng tài sản khoảng 4,2k tỷ nhưng trong đó nổi bật là khoảng phải thu ngắn hạn 1500 tỷ và dài hạn 868 tỷ

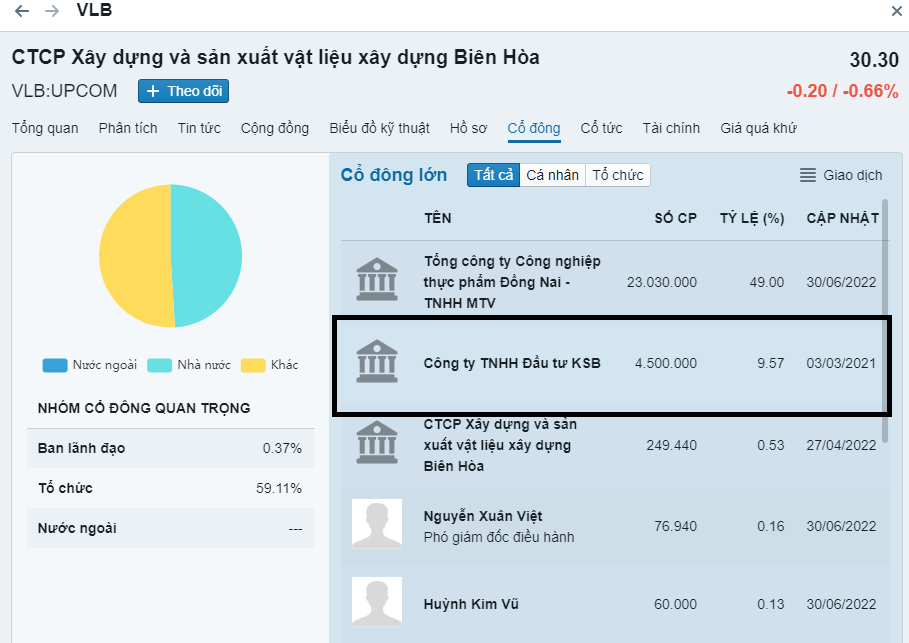

Khoản phải thu ngắn hạn rất lớn nhưng ko được thuyết minh cụ thể, lục BCTC có kiểm toán thì giải thích là khoảng trái phiếu cổ phiếu → Đối chiếu theo việc thâu tóm sát nhập thì phỏng đoán cao đó là VLB → Nếu thâu tóm VLB là tốt cùng ngành đá, bù đắp được 1 số mỏ đá của KSB hết hạn năm nay.

Còn dài hạn là chi phí giải phóng mặt bằng

1 Likes

Trong vật liệu xây dựng, đá là mặt hàng rất nặng nên chi phí về vận tải chiếm tỷ trọng khá lớn, mỏ đá chỉ hưởng lợi tốt khi gần xung quanh các khu xây dựng, nhìn bản phía dưới để biết được vị trí mỏ đá, dư địa của mỏ đá KSB so với doanh nghiệp cùng ngành.

Trong đó mỏ đá Phước Vĩnh chiếm tỷ trọng khá lớn hết hạn vào tháng 1/2023 → kỳ vọng mỏ mới Tam Lập sẽ sớm ký hết hợp đồng và đưa vào khai thác bù đắp thiếu hụt

Và thâu tóm VLB cũng là 1 trong những chiến lược của KSB

Trong xây dựng dở dang dài hạn xuất hiện khoản chi phí đền bù KCN Đất Cuốc → KCN cũng là 1 trong những trọng điểm kinh doanh của KSB ngoài VLXD:

VLXĐ chiếm khoảng 60% doanh thu

KCN chiếm khoảng 40% doanh thu

Giai đoạn 1 KCN Đất Quốc Cuốc khoảng 340h đã đưa vào khai thác, giai đoạn 2 mở rộng thêm tổng cộng khoảng 550ha BDS KCN

1 Likes

1 Likes

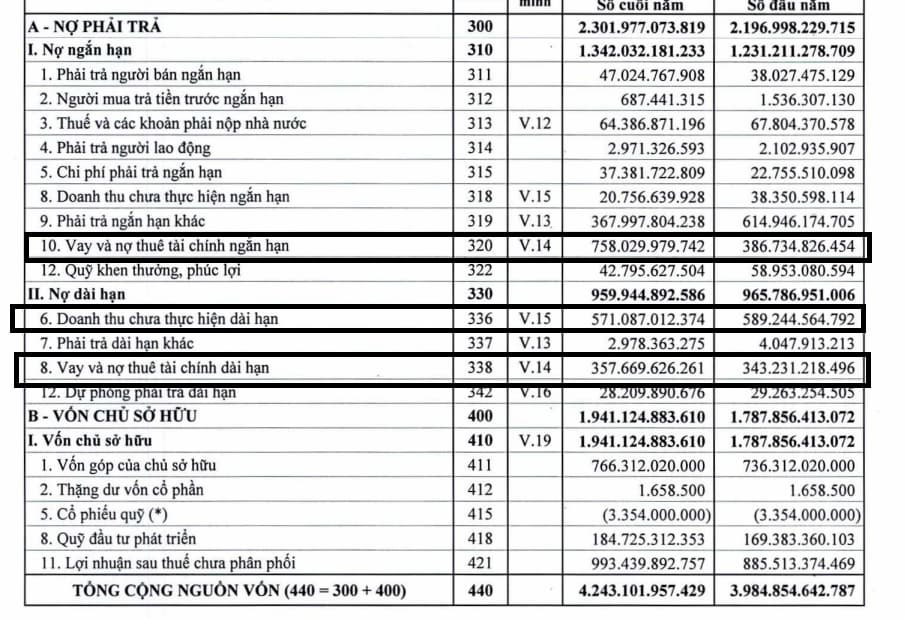

chú ý nợ vay:

- Trong đó nợ vay có 1 khoảng trái phiếu 175 tỷ năm nay hết hạn.

Có khoản doanh thu nhận trước 571 tỷ trích dần từng quý( Ko chú thích khả năng liên quan BDS KCN)

4 Likes

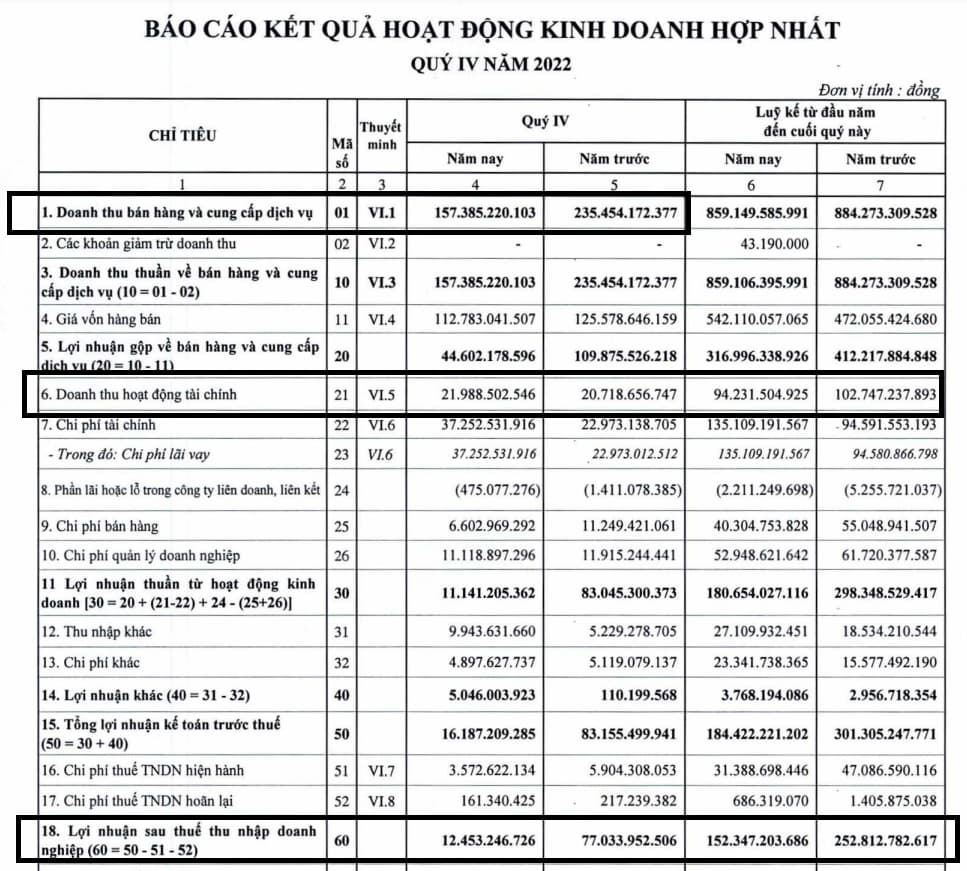

Giảm do bán hàng ko tốt bằng 157 tỷ so với năm ngoái 235 tỷ, chi phí lãi vay tăng từ 23 tỷ lệ 37 tỷ.

Nếu so với các cty khác thì cũng có kết quả tương tự như DHA, C32 … → Giảm chung cả ngành

2 Likes

So với các doanh nghiệp cùng ngành thì các chỉ số tài chính ngang trung bình ngành.

Nhược điểm các CP khác có chia cổ tức bằng tiền riêng KSB chỉ chia giấy

2 Likes

Việc chia giấy cũng dễ hiểu khi KSB cần tiền để thâu tóm doanh nghiệp khác, tìm mỏ đá mới, mở rộng KCN về lâu dài cũng là mặt tích cực của KSB

Về kỳ vọng:

Năm nay kỳ vọng đầu tư công giải ngân mạnh hơn 2022 sẽ là điểm bứt phá, KSB có các mỏ đá gần các khu vực ĐTC trọng điểm.

Năm nay KCN mở rộng đưa vào cho thuê giúp dòng tiền KSB cải thiện đáng kể.

5 Likes