VRE - Con “Vin” rồi có lại làm Vua ?

Bài viết này tóm gọn và chỉ có tính tham khảo

Chúc các nhà đầu tư luôn tỉnh táo, kiên định, bình tĩnh và nhất quán trên con đường đầu tư. Hy vọng chúng ta sẽ có duyên tâm sự, chia sẻ về thị trường !

Phải thừa nhận rằng VRE không có đối thủ trong lĩnh vực cho thuê TTTM ở Việt Nam, thêm nữa VRE hoạt động trong ngành bán lẻ, một ngành có tiềm năng tăng trưởng và thật sự tăng trưởng mạnh ở Việt Nam. Vậy nhưng từ khi niêm yết vào năm 2018 tới giờ, giá cổ phiếu của VRE lại có xu hướng đi xuống, trái ngược hẳn với tốc độ phát triển của ngành bán lẻ.

VRE hiện tại đang đi trước xu thế khi tập trung mở rộng TTTM tại các khu đô thị loại 2, 3 trong điều kiện quỹ đất tại Hà nội và HCM không còn nhiều. Tuy vậy, tất cả những yếu tố vĩ mô như tầng lớp trung lưu gia tăng, thu nhập bình quân tăng hay tốc độ đô thị hóa tăng nhanh ở các tỉnh thành… không phải là câu chuyện ngày một, ngày hai mà có sự thay đổi, tất cả những điều này đòi hỏi thời gian đủ lớn để tạo ra sự khác biệt. Nếu VRE tiếp tục duy trì được vị thế trong dài hạn, VRE sẽ là trường hợp điển hiển của việc mua một doanh nghiệp tuyệt vời với mức giá hợp lý.

Triển vọng đầu tư

Sự hiện diện ngày càng nhiều của các thương hiệu quốc tế cũng sẽ tiếp tục thúc đẩy nhu cầu cho thuê bán lẻ tại Việt Nam. Cùng với sự phát triển của hình thức TTTM, sự gia nhập ngày càng nhiều của các thương hiệu quốc tế vào Việt Nam cũng là một động lực thúc đẩy nhu cầu mặt bằng bán lẻ. Trong một thập kỷ qua, Việt Nam đã chứng kiến sự hiện diện ngày càng nhiều của các thương hiệu quốc tế đáng chú ý được thu hút bởi triển vọng bán lẻ lớn của đất nước. Các thương hiệu này thuộc nhiều danh mục như F&B (Starbucks, McDonald’s, Häagen-Dazs và Haidilao), thời trang & phụ kiện (Mango, Zara, H&M, Uniqlo và Decathlon), sắc đẹp & sức khỏe (Guardian, Watson và Matsumoto Kiyoshi), và hàng gia dụng (Jaju và Dyson).

Tỷ lệ khách thuê quốc tế ngày càng mở rộng trong tổ hợp khách thuê của các công ty cho thuê bán lẻ không chỉ thúc đẩy tổng nhu cầu thuê mặt bằng bán lẻ tăng mà đảm bảo các điều khoản cho thuê do các thương hiệu quốc tế này thường theo đuổi chiến lược mở rộng dài hạn khi vào Việt Nam

VRE chiếm 60% thị phần thị trường vận hành và cho thuê mặt bằng bán lẻ TTTM ở Việt Nam, gấp đôi tổng thị trường của 3 đối thủ kế tiếp là Aeon, Lotte và Parkson.

So với các đối thủ cạnh tranh, VRE được hưởng lợi từ hệ sinh thái của Vingroup. Các TTTM lớn của VRE đều tọa lạc trong quần thể đô thị Vinhomes - dân cư đông đúc, thu nhập cao. Đối với các khu vực ngoài khu dân cư Vinhomes, TTTM của VRE thường nằm ở các vị trí đắc địa tại các đô thị lớn, thành phố/tỉnh thành đông dân cư, mức sống trung bình cao. Ngoài ra, hệ sinh thái của Vingroup trải dài trên mọi lĩnh vực như bất động sản nghỉ dưỡng, giáo dục, y tế, ẩm thực, xe, giúp Vingroup sở hữu một tập khách hàng khổng lồ và cực kỳ tiềm năng. Hệ thống quản lý khách hàng thân thiết VinID tích lũy điểm cho các khách hàng mua sắm và sử dụng dịch vụ tại các công ty thành viên của Vingroup giúp tăng khả năng giữ chân khách hàng nhờ các lợi ích mua sắm các sản phẩm của tập đoàn.

Bảng so sánh giá cho thuê và tỷ lệ hấp thụ tại một số trung tâm thương mại lớn

Nền kinh tế cùng với xu hướng mua sắm tại Việt Nam đã dần hồi phục vào cuối năm 2021 ,với việc vắc-xin được phổ biến rộng rãi, Việt Nam sẽ dần mở cửa hoàn toàn từ năm 2022. Trong điều kiện sống chung với đại dịch, tôi cho rằng sẽ không giãn cách xã hội diện rộng trong tương lai. Theo dữ liệu bản đồ của Google, xu hướng di chuyển tại Việt Nam đang dần phục hồi về mức trước Covid-19 (13/1/2020), từ mức -70% vào 9/2021 hồi phục về mức -24% tại 22/12/2021.

Xu hướng này cho thấy một dấu hiệu phục hồi tốt cho VRE trong năm 2022. Chính vì vậy lợi nhuận ròng được kỳ vọng sẽ tăng trưởng kép 44,4% trong giai đoạn 2022-23

VRE duy trì kế hoạch mở rộng diện tích sàn mạnh mẽ đến năm 2026 VRE đã công bố và vẫn tập trung vào kế hoạch mở rộng tổng diện tích sàn lên 4,7 triệu m2 vào năm 2026, tập trung xung quanh các dự án TTTM Vincom Mega malls. Theo kế hoạch của VRE, họ sẽ vận hành 49 TTTM mới, bao gồm 27 TTTM Vincom Mega Mall, 19 TTTM Vincom Plaza, 2 TTTM Vincom Center và 1 TTTM Vincom+ để nâng tổng số TTTM đang hoạt động lên 129 TTTM vào 2026, với diện tích sàn gấp 2,8 lần so với quý 3/2021. Nhờ hệ sinh thái của mình, VRE tăng trưởng khá tốt về diện tích sàn bán lẻ và doanh thu. Trong 4 năm, tổng diện tích sàn bán lẻ (GFA) của VRE trên cả nước đã tăng 61% từ xấp xỉ 1 triệu m2 (năm 2016) lên đến xấp xỉ 1.7 triệu m2 (năm 2020), doanh thu cho thuê tăng 84% từ 3,805 tỷ đồng (năm 2016) lên 7,017 tỷ đồng (năm 2019, tôi không lấy doanh thu năm 2020 do chịu ảnh hưởng của Covid-19, không phản ánh mức bình thường của doanh nghiệp). Kế hoạch 5 năm tới, VRE dự kiến phát triển 49 dự án toàn quốc và nâng tổng GFA thêm 3 triệu m2 (tổng GFA gấp 2,8 lần hiện tại), tiền đề để tăng trưởng mạnh mẽ về doanh thu và lợi nhuận.

VRE được kỳ vọng duy trì giá thuê ổn định trong năm 2022/23 và tổng diện tích sàn tăng 10,8% so với cùng kỳ với hai dự án nổi bật là Vincom Megamall Smart City (68.000 m2) và Vincom Megamall Grand park (48.000 m2). Do đó, dự phóng doanh thu của VRE đạt 10.497 tỷ đồng/12.381 tỷ đồng và lợi nhuận ròng đạt 3.679 tỷ đồng (+68,9% svck)/4.406 tỷ đồng (+19,8% svck) trong năm 2022/23.

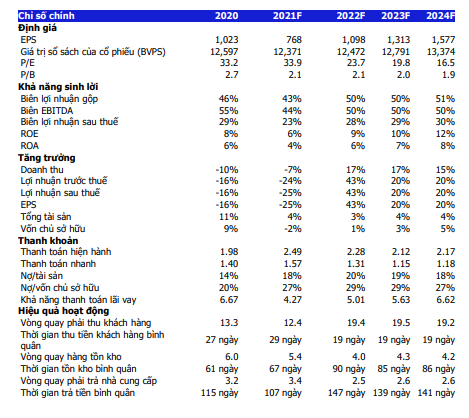

Dự phóng các chỉ số tài chính cơ bản

Chỉ số PE không phản ánh được hết giá trị của VRE, bởi bản chất mô hình kinh doanh của VRE tạo ra dòng tiền rất lớn trong khi lợi nhuận báo cáo không lớn. Với mức giá hiện tại, VRE đang được giao dịch ở mức P/CFO (CFO - Dòng tiền từ hoạt động kinh doanh) khoảng 17 lần, không phải là quá đắt khi xét đến tiềm năng tăng trưởng của VRE trong tương lai. Tuy nhiên PE lại là chỉ số thường được thị trường nhìn vào. Với mức PE lên đến xấp xỉ 32 lần, cổ phiếu VRE trông có vẻ không hấp dẫn, và hiện tại cũng không có chất xúc tác để khiến cổ phiếu tăng giá trong ngắn hạn.

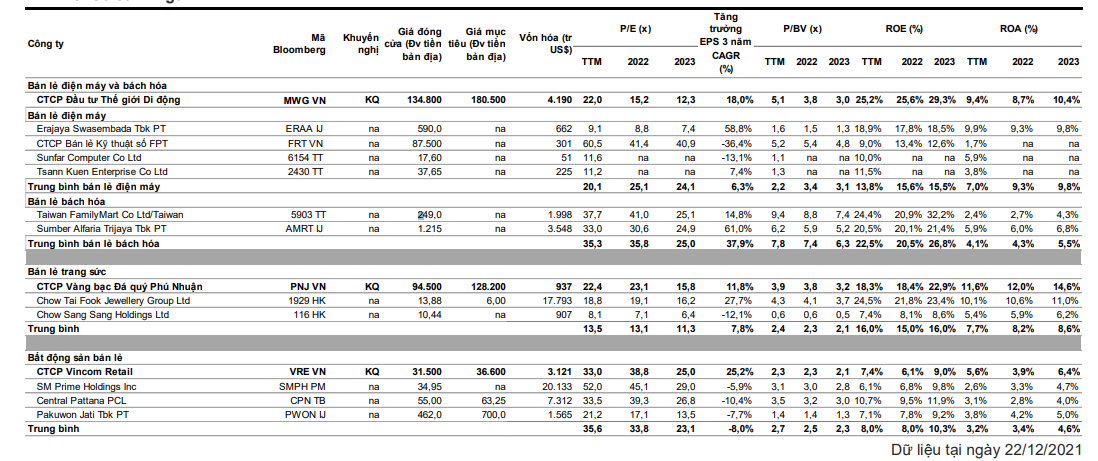

So sánh các công ty trong ngành bán lẻ

RỦI RO ĐẦU TƯ

- Rủi ro cạnh tranh trong ngành bán lẻ đang ngày càng gay gắt hơn, số lượng TTTM mở ra đang ngày càng gia tăng, ngành bán lẻ khá phân tán và đối thủ gia nhập ngành ngày càng nhiều.

- Rủi ro về kinh doanh về thương mại điện tử: Ngành mua sắm online đang phát triển rất mạnh với các kênh bán hàng trực tuyến được ưa chuộng như: Lazada, Shopee, Tiki…, khiến nhiều công ty bán lẻ phải đóng cửa do trung tâm thương mại trở nên vắng vẻ.

Điểm sáng ở đây là xu hướng TMĐT chưa phổ biến ở Việt Nam và có thể phải cần thêm nhiều năm nữa để thâm nhập thị trường, nơi thói quen của người tiêu dùng vẫn là muốn nhìn tận mắt sản phẩm trước khi quyết định mua bán. Hơn nữa, theo quan điểm của tôi, ngay cả khi TMĐT phát triển, bán lẻ truyền thống vẫn luôn có chỗ đứng nhất định bởi các TTTM không chỉ là nơi để mua sắm, mà còn là nơi để thư giãn, giải trí, ăn uống…

- Diện tích mặt bằng cho thuê ở 2 khu vực trung tâm Hà nội và HCM gần như được lấp đầy, trong khi quỹ đất tại 2 thành phố này không còn nhiều, giá cho thuê lại cao hơn hẳn mức trung bình trong cả nước, thậm chí cao hơn so với các thành phố khác trong khu vực như Bangkok và Manila. Nên doanh thu từ các TTTM tại khu vực trung tâm HN và HCM sẽ khó có khả năng tăng trưởng mạnh hơn.

Tốc độ đô thị hóa nhanh, thị phần các kênh bán lẻ hiện đại tại khu vực ngoại thành Hà Nội, thành phố HCM hay tại các khu đô thị loại 2 hay loại 3 còn thấp; nên chiến lược mở rộng Vincom Plaza và Vincom+ để chiếm lĩnh khu vực này sẽ là động lực phát triển mới của VRE. Tại các khu vực này VRE gần như không có đối thủ không chỉ giúp VRE tăng doanh thu mà còn tăng độ phủ của VRE trên cả nước.

Tuy vậy, mở rộng ra khu đô thị loại 1 loại 2 hay loại 3, VRE cũng phải đối mặt với rủi ro khi đi trước tiềm năng phát triển bán lẻ của khu vực này. Điều này sẽ là chi phí của VRE tăng lên, biên lợi nhuận gộp sẽ bị co hẹp lại.

PHÂN TÍCH KỸ THUẬT

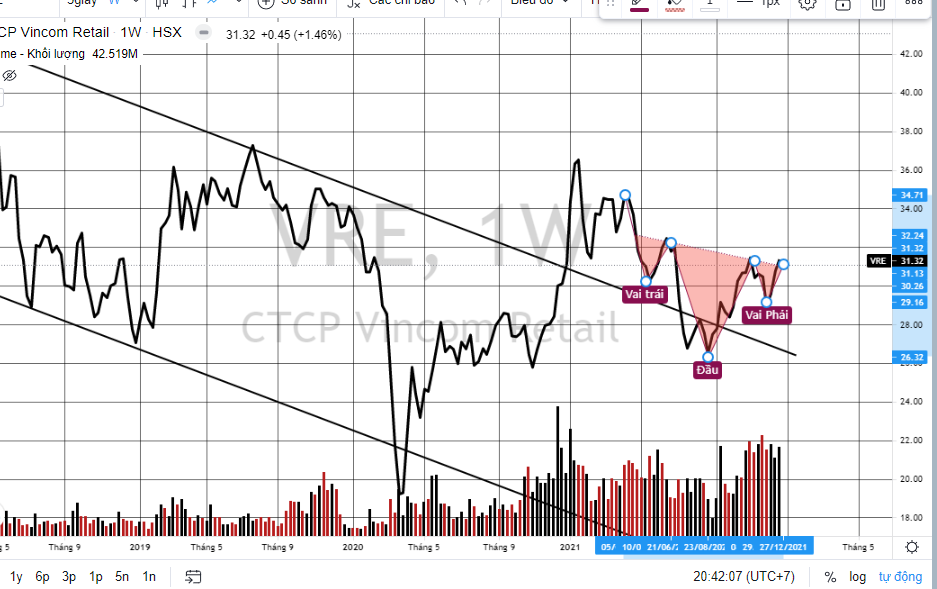

VRE đã thoát khỏi xu hướng giảm trong dài hạn vào tháng 12/2020, sau đó trong gần 1 năm giá cổ phiếu VRE chỉ giao động quanh biên trên của kênh giá đồng thời xuất hiện nhiều cây nến rút chân tại vùng giá 25-28. Lưu ý rằng tại tháng 11/2021, xuất hiện 1 thanh giá giảm + Khối lượng cao tuy vậy biên độ giá giảm thấp ( gần như thấp nhất trong vòng 1 năm ~ 8%) → có dấu hiệu xuất hiện của dòng tiền lớn chặn lại đà bán mạnh của các nhà đầu tư nhỏ lẻ. Dấu hiệu này được kiểm chứng rõ ràng khi xuất hiện tín hiệu đảo chiều mạnh vào tháng 12 ( cây nến rút chân + Khối lượng đáng kể).

Trên khung đồ thị tuần, sau khi thoát khỏi giai đoạn downtrend ( đúng hơn là tích lũy kiểu downsloping) giá có chiều hướng pullback lại biên trên của kênh giá tạo giai đoạn Back Up Action theo mô hình Vai Đầu Vai tương đối hoàn chỉnh.

Tuy vậy giá cần vượt qua kháng cự 32.6 kèm tín hiệu tích cực từ thanh khoản mới có thể bước vào giai đoạn tăng ấn tượng.

Ở vùng giá này nhà đầu tư hoàn toàn có thể mở MUA tỷ trọng nhỏ đối với cổ phiếu VRE và gia tăng khi giá bứt thoát kháng cự mạnh ở 32.6.

Mục tiêu giá gần nhất mà cổ phiếu VRE hướng đến là 37.5 (đỉnh 2021)

Mục tiêu trung hạn 44.5 ( áp dụng theo công thức sóng Elliott)

Bài báo tham khảo:

Ba xu hướng thúc đẩy tăng trưởng ngành bán lẻ năm 2022

5 nhóm ngành “dẫn đường” cho kinh tế năm 2022