Áp lực tạo nên kim cương

Năm 2021 hẳn ai cũng biết là một năm khó khăn với PNJ, covid phải đóng cửa là điều hiển nhiên, PNJ lại là một doanh nghiệp bán lẻ về mảng trang sức, khó mà tránh khỏi sự khó khăn này. Năm 2021 là một năm cực kì ấn tượng vì áp lực là không nhỏ nhưng kết quả thì cực lớn, đó là thời điểm 283 cửa hàng của PNJ đều phải đóng cửa lên đến 80 ngày, sản xuất thì bất động trong 3 tháng. Thế nhưng phép màu kì lạ nào giúp cho PNJ có doanh thu 19 nghìn tỷ (+11,6% so với năm 2020), Lợi nhuận cũng hơn 3,5 nghìn tỷ. TỔng sản lượng hơn 2 triệu 3 (+20% so với năm 2020). Thế thì việc đóng cửa không hẳn là một sức ép quá căng thẳng, PNJ vẫn kinh doanh rất tốt.

Sơ bộ về PNJ

56 Chi nhánh, 342 cửa hàng trên toàn quốc, và 13 thị trường xuất khẩu. Còn về phân khúc sản phẩm rất đa dạng nữa, già trẻ hay cao cấp thấp cấp gì cũng có đủ cả. Có thể khẳng định PNJ là ông lớn ngành trang sức.

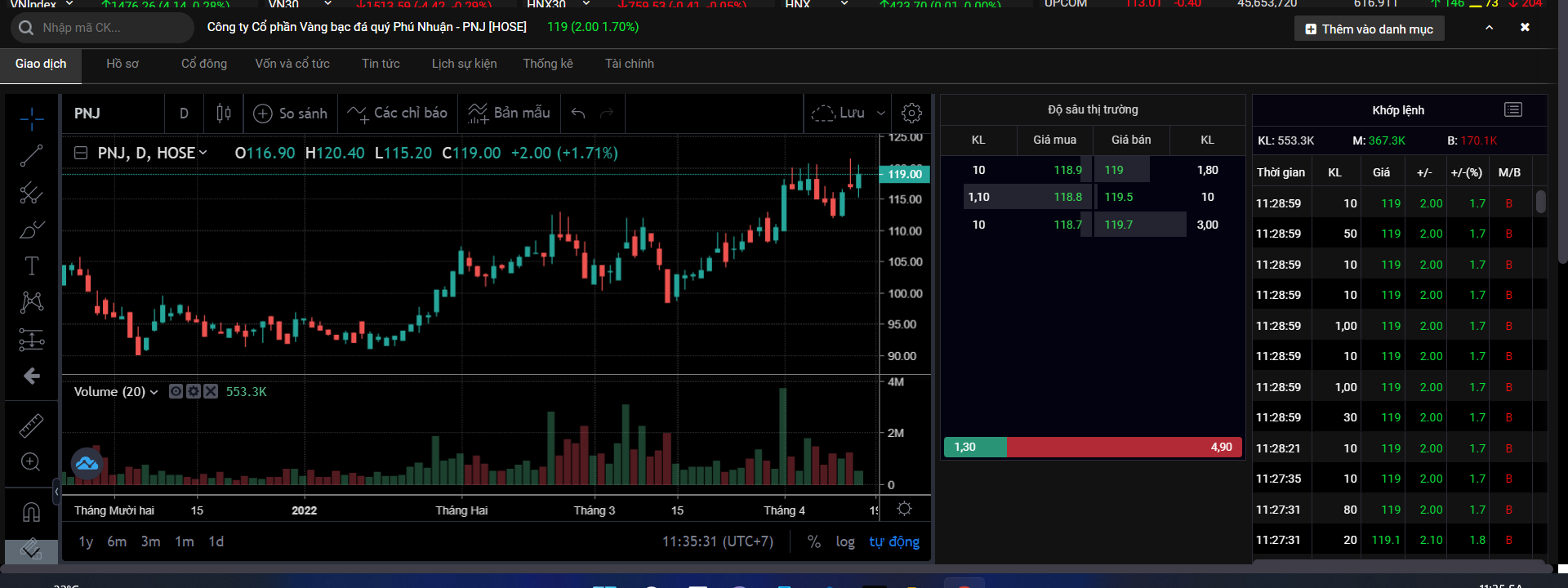

Một vài con số đáng quan tâm về cổ phiếu PNJ:

- Vốn hóa 28,9k tỷ

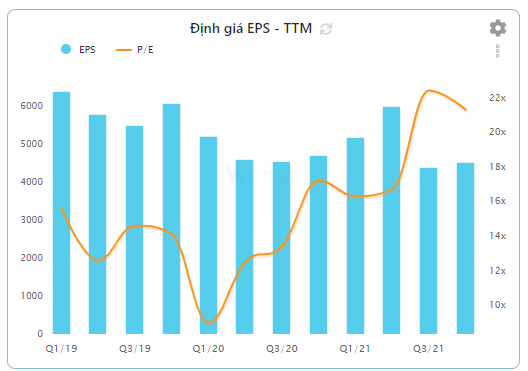

- EPS 4245

- P/E 28.1

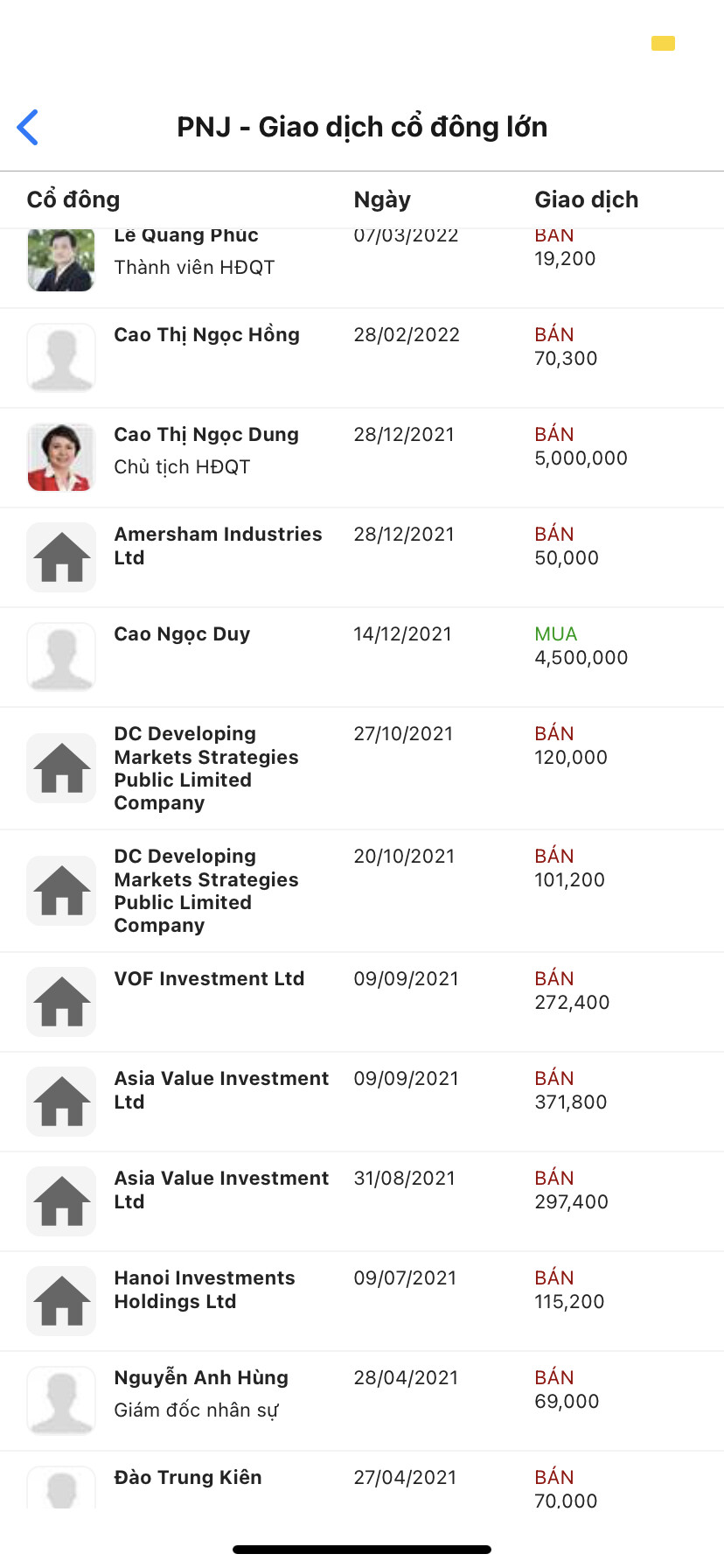

Ban lãnh đạo PNJ cũng sáng như viên kim cương của họ làm ra

Nhìn profile của từng người trong ban quản trị của PNJ có thể thấy, doanh nghiệp này không phải là một bộ máy kiểu con ông cháu cha. Sơ bộ qua có thế thấy 7 trên 9 người trong ban quản trị có ít nhất 2 bằng đại học, thậm chí những bằng này đến từ Oxford, Havard, Irvine, WSU, và có cả bằng cấp chuyên gia kiểm định kim cương, đá quý. Với dàn ban lãnh đạo khủng như vậy, công ty cũng có tầm nhìn trở thành công ty hàng đầu châu Á về trang sức rồi vươn mình ra thế giới.

Năm 2021 còn được công nhận là nhà sản xuất top 1 về trang sức mặc cho sự khó khăn của covid ảnh hưởng không hề nhẹ đến tình hình kinh doanh của doanh nghiệp.

Điểm nhấn đầu tư

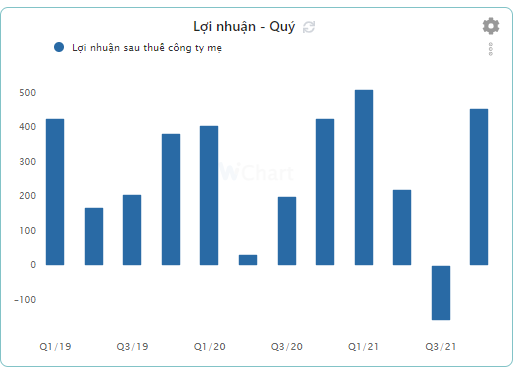

1. Lợi nhuận luôn rơi vào quý 4 và quý 1

Lúc đầu mình hơi thắc mắc về điểm này của doanh nghiệp, tại sao lợi nhuận luôn cao vào quý 4 và quý 1? Thực chất nó nằm ở chiến lược marketing của doanh nghiệp này nhờ vào tính chất của thị trường tiêu thụ trang sức tại Việt Nam. Quý 4 có gì? Giáng Sinh, 20/10, ngày nhà giáo 20/11, hay halloween. Quý 1 thì có Tết âm tết dương, lễ valentine, ngày 8/3. Thật lạ lùng là tất cả những ngày lễ lộc gì cũng tập trung hầu hết vào 2 quý này cũng đủ để mình nhận thấy doanh thu luôn dồn tại đây. Và tất nhiên báo cáo tài chính quý 1 2022 của PNJ cũng đẹp như vậy và đó có thể là chất xúc tác giúp cho đẩy giá PNJ trong ngắn hạn sau khi công bố bctc

2. EPS kì vọng có thể quay trở lại con số cũ

Đơn giản có thể nhìn thấy thì quý 3 quý 4 EPS có vẻ như không tăng mấy so với các quý từ năm 2019. Đơn giản là 2019 có một đợt chia cổ tức bằng cổ phiếu với tỉ lệ 3:1 nên tỉ lệ pha loãng cổ phiếu tăng cao, EPS giảm một chút cỡ này cũng không vấn đề. Tuy nhiên với kì vọng quý 1 sẽ có lợi nhuận tăng trưởng so với quý 4 thì EPS cũng sẽ tăng theo tương tự như thời điểm từ quý 3 năm 2020 đến quý 2 năm 2021. Sau đợt dịch covid mà, sức bật của doanh nghiệp bán lẻ chắc chắn sẽ không làm nhà đầu tư thất vọng.

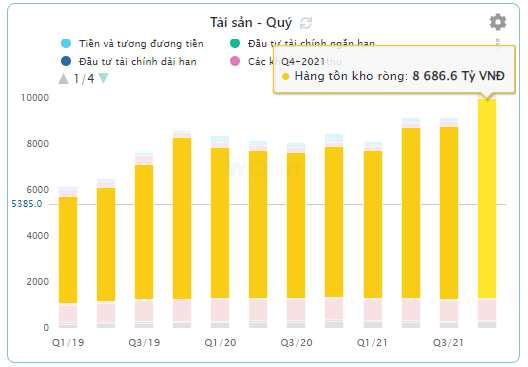

3. Tài sản tồn kho tăng đột biến từ quý 4

Tài sản tồn kho duy trì không đổi từ quý 4 năm 2019 đến tận quý 3 năm 2021. Tại sao có sự đột biến tăng hàng tồn kho ở quý 4 năm 2021? Phải chăng doanh nghiệp đang mấp mé một sự tăng trưởng đột biến trong năm nay? Mấu chốt nằm ở bán hàng online của PNJ, khi PNJ đã test thử kênh bán hàng này từ lúc bắt đầu mấp mé dịch ở năm 2020, năm 2021 ghi nhận doanh thu khá tốt từ kênh bán hàng này và chắc có lẽ năm 2022, khi người tiêu dùng trở nên bận rộn hơn với nhịp sống thì PNJ cũng đã nhanh tay đáp ứng tăng sản lượng hàng tồn kho và chuẩn bị cho một mùa bán hàng siêu nhộn nhịp trong năm nay nhờ kênh bán hàng online. Đọc báo để biết thêm về kênh bán hàng online của PNJ: PNJ: Kênh bán hàng online tăng 317% giúp lợi nhuận quý II/2021 tăng gấp 7,2 lần

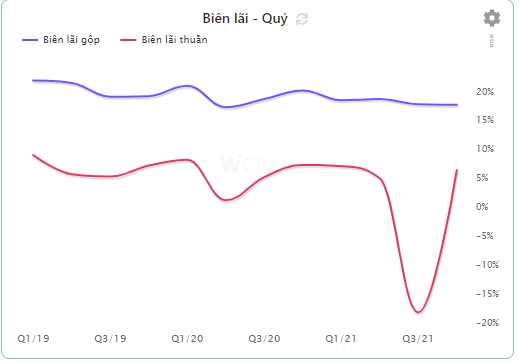

4. Sức bật khủng khiếp của doanh nghiệp sau đợt lockdown 2021

Có thể thấy kết quả kinh doanh của PNJ trong năm 2022 sẽ tiếp tục phục hồi mạnh khi kết quả kinh doanh phụ thuộc lớn vào việc các cửa hàng được mở cửa. Hiểu đơn giản thì tệp khách hàng của PNJ nhìn chung ít bị ảnh hưởng và hồi phục tốt hơn so với mặt bằng dân số bình quân. Điều này có thể được minh chứng qua hai đợt giãn cách xã hội lớn Q2/2020 và Q3/2021 thì KQKD của PNJ đều phục hồi ấn tượng

5. Cơ cấu doanh thu được đóng góp mạnh mẽ nhờ vàng miếng

Nhìn qua thì thấy số toàn tăng là tăng, dân thì sợ làm phát rúc hết vào vàng, tư duy của đại đa số người dân Việt Nam rất khó mà thay đổi, tiền càng bơm ra, họ lại càng sợ và đây như một loại tài sản trú ẩn khá an toàn. Đây gần như là lập luận muôn đời rồi và PNJ vẫn cứ thế mà tăng trưởng bền vững. Một điểm đáng lưu ý là sau dịch covid thì PNJ hồi phục cực mạnh trong quý 4 và có thể thấy phản ánh từ mục lợi nhuận. Có nghĩa là khách hàng của PNJ cũng không mấy ảnh hưởng từ đợt dịch covid, với việc chọn tệp khách hàng và chọn vị trí bán hàng xuất sắc thì PNJ khó mà bị sụp đổ.

6. Dư địa tăng trưởng nhờ bán lẻ PNJ GOLD và chiến lược lựa chọn vị trí

KB securities dự báo rằng PNJ gold sẽ mở mới thêm 20-40 cửa hàng mới dựa vào diễn biến dịch bệnh trong năm. Nhưng mà năm 2022 thì giờ còn dịch bệnh nào nữa đâu các bác nhỉ. F0 giờ cứ như bị cúm thường thôi, thế thì 40 cửa hàng mới là có thật, và dự kiến là mở cửa hàng ở những thành phố lớn tập trung 2 miền bắc và nam.

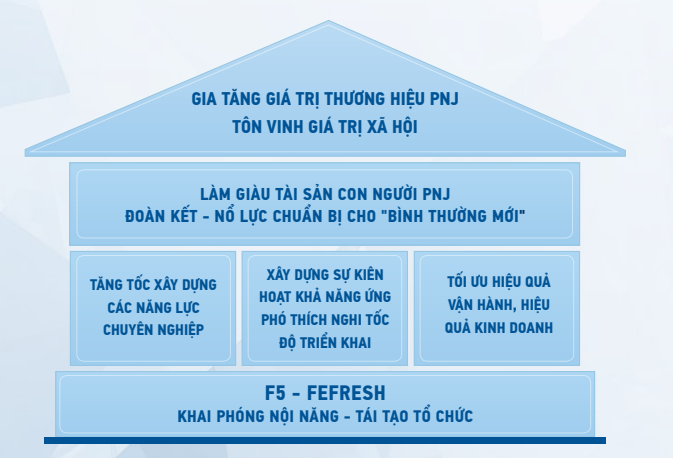

ĐIỂM NHẤN CUỐI CÙNG - CHIẾN LƯỢC TRONG TƯƠNG LAI CỦA PNJ

Với tinh thần F5 liên tục thì đợt dịch Covid-19 vào năm 2019 giống như lần PNJ bị F0 lần đầu vậy. Chủ tịch đã đưa ra chiến lược F5 doanh nghiệp liên tục để thích nghi với thị trường “bình thường mới”

Còn nữa…

- Phú Phan SSI: 0905129218