Note ngắn về cổ phiếu #PHR: Công ty cổ phần Cao su Phước Hòa

![]() Cổ tức tiền mặt đều, tỉ suất khá cao với thị giá hiện tại

Cổ tức tiền mặt đều, tỉ suất khá cao với thị giá hiện tại

![]() GVR nắm 66% cổ phần, có sự góp mặt của nhiều tổ chức, cổ phiếu trôi nổi lớn

GVR nắm 66% cổ phần, có sự góp mặt của nhiều tổ chức, cổ phiếu trôi nổi lớn

![]() Nợ vay ròng âm, tài chính lành mạnh

Nợ vay ròng âm, tài chính lành mạnh

![]() Biên lợi nhuận và hiệu quả sử dụng vốn ở mức tốt so với mặt bằng chung của ngành

Biên lợi nhuận và hiệu quả sử dụng vốn ở mức tốt so với mặt bằng chung của ngành

![]() PHR sở hữu đồn điền cao su chủ yếu tại Bình Dương (12,508 ha), Đăk Lăk (226 ha), Campuchia (7,664 ha)

PHR sở hữu đồn điền cao su chủ yếu tại Bình Dương (12,508 ha), Đăk Lăk (226 ha), Campuchia (7,664 ha)

![]() PHR sở hữu ba nhà máy chế biến mủ cao su với tổng công suất thiết kế ~33,000 tấn/năm, bao gồm nhà máy chế biến Bố Lá (9,000 tấn/năm), nhà máy chế biến mủ ly tâm (4,000 tấn/năm) và nhà máy chế biến Cua Paris (20,000 tấn/năm) cũng như đang triển khai đầu tư các Nhà máy chế biến mủ cao su từ dây chuyện SVR 10 & SVR 20 thành dây chuyền chế biến SVR CV50 & SVR CV60

PHR sở hữu ba nhà máy chế biến mủ cao su với tổng công suất thiết kế ~33,000 tấn/năm, bao gồm nhà máy chế biến Bố Lá (9,000 tấn/năm), nhà máy chế biến mủ ly tâm (4,000 tấn/năm) và nhà máy chế biến Cua Paris (20,000 tấn/năm) cũng như đang triển khai đầu tư các Nhà máy chế biến mủ cao su từ dây chuyện SVR 10 & SVR 20 thành dây chuyền chế biến SVR CV50 & SVR CV60

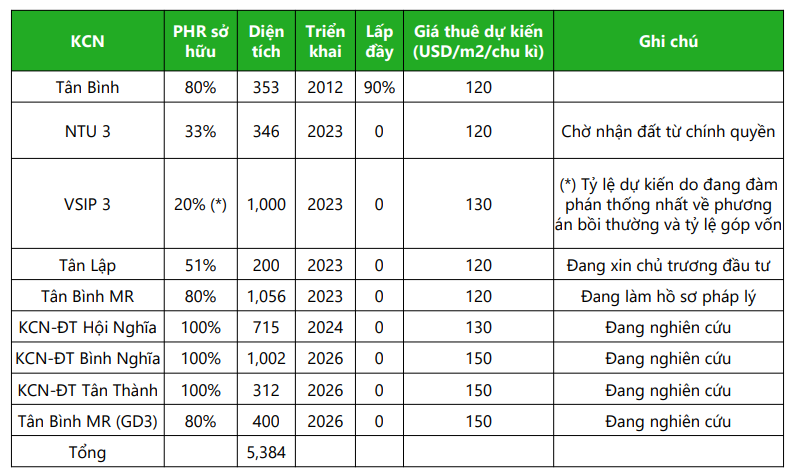

![]() Hiện tại PHR chỉ mới triển khai một KCN Tân Bình (353 ha), tiền bồi thường đất chính là động lực chính cho lợi nhuận doanh nghiệp hiện tại

Hiện tại PHR chỉ mới triển khai một KCN Tân Bình (353 ha), tiền bồi thường đất chính là động lực chính cho lợi nhuận doanh nghiệp hiện tại

PHR là doanh nghiệp có tài chính ổn định và tiềm năng tăng trưởng giữa bối cảnh lo ngại về kinh tế toàn cầu như hiện tại. Tuy nhiên cùng ngành cũng có không ít ứng cử viên sáng giá, do đó chúng tôi sẽ chờ doanh nghiệp có mức chiết khấu hợp lí để tham gia.