❖ Cập nhật KQKD Q3/2023 tăng trưởng tích cực:

MWG ghi nhận DT và LNST Q3 lần lượt đạt 30.521 tỷ đồng (-5,6% yoy) và 39 tỷ đồng (-96% yoy). Mặc dù KQKD giảm so với cùng kỳ do sức cầu tiêu thụ yếu,

nhưng cũng cho thấy những tín hiệu đầu tiên của sự phục hồi. Doanh thu T9/2023 của MWG cũng ở mức cao nhất kể từ đầu năm, lợi nhuận Q3/2023 của MWG đã cải thiện hơn so với các quý trước đó.

❖ Mảng ICT vẫn đang gặp nhiều khó khăn nhưng kỳ vọng phục hồi trong năm 2024: Lũy kế 9T2023, doanh thu 2 chuỗi TGDĐ và DMX đạt 62.400 tỷ đồng, giảm 23% yoy do sức cầu đối với các sản phẩm điện thoại, điện máy suy giảm. Doanh số 2 chuỗi này có thể phục hồi chậm trong Q4 nhờ các mẫu Iphone 15 mới được ra mắt kỳ vọng giúp cải thiện doanh thu và lợi nhuận. Tốc độ phục hồi sẽ tốt hơn trong năm 2024 khi kinh tế bớt khó khăn và trên mức nền thấp của năm 2023.

❖ Chuỗi Bách hóa xanh tiếp tục cải thiện, kỳ vọng có lãi từ năm 2024: Doanh thu của chuỗi BHX 9T2023 đạt 22.300 tỷ đồng (+12% yoy). Doanh thu mỗi cửa hàng trong T9 ở mức 1,65 tỷ đồng/ngày, tiếp tục cải thiện và đã tiến gần đến điểm hòa vốn theo ước tính ở mức doanh thu 1,7-1,8 tỷ đồng/ngày. Kỳ vọng BHX có thể đạt được điểm hòa vốn trong năm 2024 và có thể đem về lợi nhuận cho doanh nghiệp. Ngoài ra, thương vụ thoái 20% vốn của BHX tương đương 1,5-1,7 tỷ USD đang được triển khai và có thể hoàn tất vào năm 2024.

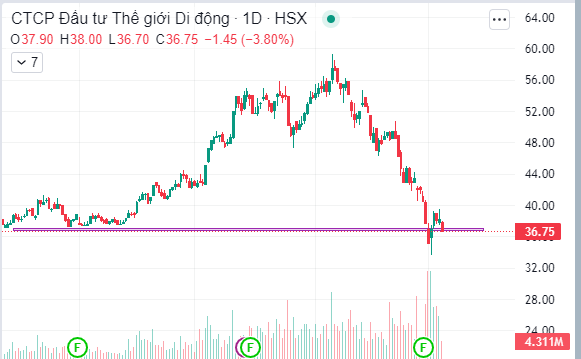

❖ Giá cổ phiếu giảm mạnh đưa định giá về vùng hấp dẫn hơn: Giá cổ phiếu MWG đã giảm mạnh trong 1 tháng qua, thời điểm giảm sâu nhất đã chiết khấu khoảng 40% từ vùng đỉnh ngắn hạn trong tháng 9.

Trên biểu đồ phân tích kỹ thuật, giá có dấu hiệu tạo vùng đáy tại 36-38, khi có dòng tiền lớn đỡ giá tại đây.

Ở mức giá hiện tại, Chúng tôi đánh giá MWG đã ở vùng định giá phù hợp để có thể tích lũy với kỳ vọng phục hồi trong Q4 và năm 2024