DBC - KỲ VỌNG PHỤC HỒI TỪ GIÁ NGUYÊN LIỆU THỨC ĂN CHĂN NUÔI HẠ NHIỆT VÀ GIÁ LỢN HƠI TĂNG

Kết quả kinh doanh

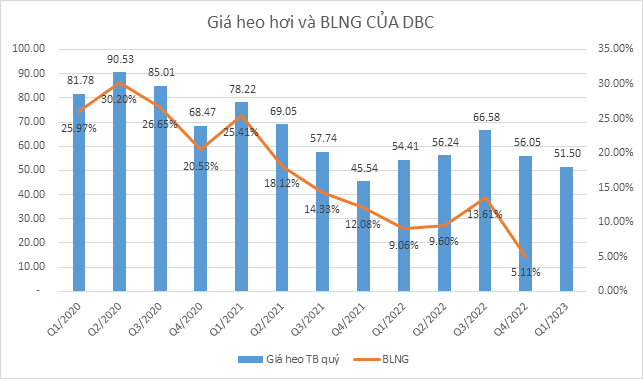

- 2022 đánh dấu năm thứ 3 lợi nhuận DBC sụt giảm mạnh, sau khi đạt đỉnh cao hồi năm 2020. LNST năm 2022 chỉ còn 150 tỷ đồng, giảm 82% so với cùng kỳ năm 2021 nguyên nhân do chi phí đầu vào tăng trong khi giá lợn hơi duy trì ở mức thấp trong thời gian dài.

Triển vọng đầu tư DBC

-

Kỳ vọng giảm giá nguyên vật liệu thức ăn chăn nuôi đầu vào giúp gia tăng biên lợi nhuận gộp mảng thức ăn chăn nuôi của DBC trong năm 2023. Giá ngô, giá lúa mỳ dự báo giảm lần lượt -8% và -5% năm 2023 nhờ (1) thời tiết dự báo ổn định hơn ở các vùng trồng chính giúp cải thiện năng suất thu hoạch và (2) ngũ cốc của Ukraine đã được vận chuyển trở lại sau thỏa thuận chấm dứt việc phong tỏa các cảng của nước này. Chúng tôi dự báo biên lợi nhuận gộp mảng thức ăn chăn nuôi của DBC sẽ đạt mức 13% năm 2023 (tăng 1 đpt so với năm 2022)

-

Kỳ vọng biên lợi gộp mảng chăn nuôi lợn thịt của DBC phục hồi từ mức -2% năm 2022 lên mức 2% trong năm 2023 khi giá lợn hơi ngoài thị trường năm 2023 dự báo tăng trưởng 5% yoy do mức độ tái đàn trong nước dự kiến thấp. Tổng đàn nái cả nước tại thời điểm tháng 9 năm 2023 kỳ vọng tăng trưởng nhẹ khoảng 9% yoy do giá nguyên liệu thức ăn chăn nuôi mặc dù được dự báo có dấu hiệu hạ nhiệt trong năm 2023 tuy nhiên vẫn cao so với mức nền thấp giai đoạn 2017-2020

- Ước tính giá heo hơi trong năm nay sẽ duy trì quanh mức 60.000-70.000 đồng/kg trong bối cảnh nhu cầu tiêu thụ ổn định thì Biên lợi nhuận gộp của DBC sẽ là 23.93%

- Bằng phương pháp định giá chiết khấu dòng tiền, chúng tôi xác định mức giá mục tiêu cổ phiếu DBC là 17.360 đồng/cp, cao hơn 30% so với mức giá đóng cửa ngày 20/03/2023

Thu Quyên

Mail: QuyenVTT@fpts.com.vn