dig đánh giá sao bác,e thấy đang siết nền,nhưng hơn chục phiên kéo atc,ko biết ý đồ của lái ntn,quý 4 thường bool ln của bđs,hi vọng khởi sắc chút

3 Likes

Tôi chia sẻ dựa trên cách nhìn của anh để có thể dễ hình dung nhé :

- DIG không siết nền mà liên tục thủng từng nền giá và biến động trong phiên >3% thì cho thấy cung cầu chưa tìm được điểm cân bằng

- Kéo ATC thường biểu hiện cổ phiếu yếu vì tổ chức không còn nhiều lực để cân giá và muốn giữ cho cổ phiếu không rớt sâu nên kéo ATC để tốn ít lực nhất có thể ( Vì phân tích kĩ thuật thường dùng giá đóng cửa để phân tích nên họ tận dụng điểm này để làm nhiễu tín hiệu )

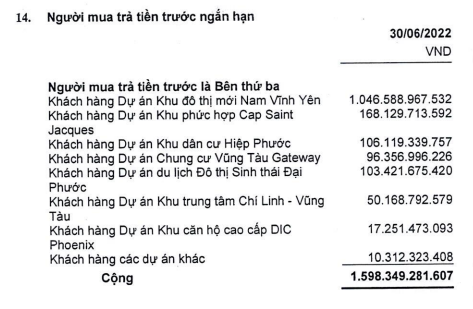

- Về cơ bản ngành BDS không phải Q4 nào cũng book lợi nhuận mà việc book lợi nhuận đó nó dựa trên kế hoạch từng thời điểm của mỗi doanh nghiệp ( dưới đây là khoảng lợi nhuận DIG có thể book vào quý tiếp theo hoặc có thể họ sẽ chờ để thực hiện theo mục đích của họ )

Tóm lại : DIG ở quanh vùng giá này chưa tạo được cân bằng cung cầu nên khả năng điều chỉnh tiếp và lượng nhà đầu tư nắm DIG đến hiện tại cũng còn nhiều kỳ vọng và vẫn còn đam mê mua rất nhiều cũng có mặt tốt và mặt xấu nhưng trước mắt có thể thấy điểm xấu đó là khi tăng lại áp lực bán rất mạnh nên phương án tối ưu hơn là DIG sẽ bo cung lại thì phải mất một khoảng thời gian để phục hồi .

5 Likes

cảm ơn bác,bài viết rất chi tiết

3 Likes

Bỏ đi mà làm người bác, thép hết chu kỳ rồi

3 Likes

Đánh giá tổng quan ngành thép - Rủi Ro Và Cơ Hội

- Bản chất của Thép thuộc nhóm cổ phiếu sản xuất, nên để dễ hiểu, mình sẽ phân tích nhóm thép theo 2 chiều: cung và cầu

- NGUỒN CUNG ĐANG GẶP KHÓ:

-

Về nguồn cung của Thép trên thị trường thế giới, có thể thấy rõ Châu Âu đang là khu vực bị ảnh hưởng nghiêm trọng nhất. Xung đột giữa Nga và các nước trong khu vực là nguyên nhân chính dẫn đến việc sản xuất sắt thép ở Châu Âu gặp khó khăn.

-

Cụ thể, nguyên nhân chính là do Nga khóa đường ống dẫn khí đốt Nord Stream 1 (đây là đường ống dẫn 1/3 lượng khí đốt từ Nga sang thị trường châu Âu) vô thời hạn. Nga đưa ra tuyên bố chỉ mở lại đường ống nếu châu Âu dỡ bỏ các biện pháp trừng phạt đã áp lên quốc gia này, gây ra tình trạng giá khí đốt tăng mạnh tại thị trường châu Âu. Tính đến thời điểm hiện tại giá khí đốt đã tăng hơn 170% so với đầu năm và đã có những lúc tăng đột biến 40% chỉ trong 1 phiên (phiên giao dịch khi Nga tuyên bố khóa van NordStream), điều này cho chúng ta thấy vấn đề về giá khí đốt đã trở nên cực kì nghiêm trọng tại thị trường châu Âu.

-

Trong khi đó, Khí đốt được ứng dụng trong nhiều hoạt động khác nhau tại các nhà máy sản xuất thép như dùng để hàn, cắt, làm nguồn nhiệt điện, chất khử. Điều này đã đẩy giá điện và giá nhiên liệu tại châu Âu tăng vọt. Một số nhà máy thép trong khu vực đã phải cắt giảm một phần hoặc ngừng toàn bộ hoạt động sản xuất.

- Ngoài ra, giá than cốc (nguyên liệu chính để sản xuất thép) cũng đang ở mức giá “trên trời” do tác động của lạm phát. Nên chi phí nguyên liệu đầu vào và chi phí vận hành của các nhà máy thép luôn ở mức cao, ảnh hưởng đến lợi nhuận của các doanh nghiệp Thép tại châu Âu.

*Thị trường Trung Quốc cũng không khả quan hơn, thép Trung cũng chịu ảnh hưởng nghiêm trọng từ chi phí nguyên liệu đầu vào do lạm phát. Quan trọng hơn, hiệu ứng đứt gãy chuỗi cung ứng sau hàng loạt các chính sách thực hiện zero covid tại Trung Quốc đã làm đứt đoạn quá trình sản xuất và xuất khẩu thép tại quốc gia này.

*Tại thị trường trong nước, thép Việt tuy ổn định hơn về nguồn cung, tuy nhiên cũng không thể tránh khỏi việc chi phí nguyên liệu đầu vào tăng nhanh trên thế giới, làm ảnh hưởng lớn đến lợi nhuận của ngành thép. Việc bình ổn giá thép tại Việt Nam gây áp lực lớn cho nhóm ngành này, khi chi phí sản xuất liên tục tăng nhưng giá vốn hàng bán không đồng thuận tăng theo.

- VỀ NHU CẦU THÉP NỬA CUỐI NĂM 2022.

-

Trung Quốc là nhà sản xuất cũng là nhà tiêu thụ thép lớn nhất thế giới (chiếm hơn 50% tổng sản lượng tiêu thụ thép trên toàn cầu). Nhu cầu thép chủ yếu xuất phát từ các dự án cơ sở hạ tầng và thị trường bất động sản trong thập kỉ qua. Tuy nhiên, việc thị trường bđs Trung Quốc bị suy thoái nghiêm trọng sau sự kiện EVERGRANDE cũng như quá trình thực hiện zero covid đã ngăn cản quá trình phục hồi của thị trường bđs, làm nhiều dự án bị đình trệ.

-

Thị trường Mỹ cũng chưa thực sự lạc quan, tăng trưởng kinh tế chậm và nỗi lo lạm phát kéo dài xuyên suốt năm 2022, Mỹ thực hiện nhiều biện phát hạn chế nhập siêu và giảm tối đa nhu cầu chi tiêu trong nước, ảnh hưởng lớn đến thị trường thép toàn cầu. Tương tự tại thị trường châu Âu. Hiệp hội Thép châu Âu cho biết nhu cầu thép tại châu lục này sẽ giảm trong 4 tháng cuối năm 2022. Do những bất ổn đến từ khủng hoảng năng lượng đang diễn ra, lạm phát, gián đoạn chuỗi cung ứng và cuộc chiến của Nga ở Ukraine

-

Tại thị trường Việt Nam, sau sự kiện “giải ngân hụt” vào đầu tư công của Chính phủ đã làm nhà đầu tư trong nước vỡ mộng về câu chuyện phục hồi của thép những tháng cuối năm.

→ CỬA SÁNG NÀO CHO NGÀNH THÉP?

- Câu chuyện ngành thép cuối năm 2022 có thể nói là “tuyệt vọng” khi gần như không có quá nhiều triển vọng tích cực và phương án giải quyết triệt để. Câu chuyện chính đẩy thép vào hoàn cảnh khó khăn vẫn là câu chuyện về lạm phát và giá chi phí đầu vào tăng cao, và gần như không có cách nào để giải quyết. Nếu tình trạng căng thẳng giữ Nga và châu Âu vẫn kéo dài, và không có biện pháp phục hồi nguồn cung năng lượng thì gần như câu chuyện lạm phát vẫn sẽ còn tiếp diễn.

**Điểm sáng duy nhất cho ngành thép Việt là thị trường châu Âu, khi nhu cầu tiêu thụ thép tại thị trường châu Âu vẫn đang lớn và giá thép châu Âu tăng mạnh, việc đẩy mạnh xuất khẩu thép sang thị trường châu Âu sẽ mang lại khoản doanh thu tốt cho các doanh nghiệp thép tại Việt Nam.

5 Likes

thế thì thép căng r

4 Likes

Cảm ơn bác, đồng ý kiến là thép rất khó cho cuối 2022 này. Bao giờ nằm bên phải của sườn núi cũng phải tốn 1 khoản thời gian tích lũy lại

3 Likes

Có thế nghiên cứu thử đâu có cái gì là tuyệt đối , đôi lúc cơ hội trong rủi ro

4 Likes

Thị trường mở cửa sắc đỏ , các chứng sĩ cần bàn luận gì thì trao đổi nha

5 Likes

thị trường cứ ngày xanh ngày đỏ nhìn mệt thật

3 Likes

Thép hiện tại đã hết một chu kỳ kinh tế của mình rồi, có lẽ điểm chạm tốt nhất sẽ là nửa cuối năm 2023 và 2024 sau khi Mỹ đã tăng xong lãi suất và kinh tế dần thoát khỏi đà suy thoái này.

Còn đối với việc thép xuất khẩu sang Châu Âu thì với tỷ giá EUR/VND đã giảm như hiện tại thì sẽ là bất lợi đối với những DN thép xuất khẩu sang đây

6 Likes

Thép hôm qua trần cả dòng ko biết nay thế nào

4 Likes

Thép khả năng có HPG là còn hy vọng ở giá này được. Thằng NKG SMC các thứ liên quan nhiều về thương mai hơn sản xuất. Còn HPG vẫn có 1 số dự án tiềm năng như Dung Quất 2 làm cú hit

3 Likes

Đồng ý với vấn đề tỷ giá hiện tại đang được nâng lên để tránh mất giá VND thì tiếp tục tạo sức ép cho xuất khẩu

5 Likes

Múc ngân hàng được không nhỉ

5 Likes

Ngân hàng hơi đuối bác, mấy thằng bank cầm nhiều trái phiếu như TCB với TPB không biết đâu là đáy. Mà đoạn này SBV đang cứu thằng SCB nên không ai mặn mà bank cho lắm.

3 Likes

Đồng ý với HPG nhé. P/E giờ còn có 3.55, P/B gần 1 rồi, mua giờ chờ 2-3 năm sau Dung Quất 2 đi vào hoạt động là ổn áp luôn.

6 Likes

HPG thì cứ đợi Dung Quất 2 . Thể hiện BCTC thì chưa thấy có nhiều tín hiệu bom tiền vào dự án mà ngược lại tiền vẫn dùng gửi tiết kiệm .

5 Likes

tính mua tích sản nè bác

5 Likes

mình tính tích sản NLG với QCG không biết mấy bác thất ổn không

3 Likes