“Cơm chưa ăn thịt còn đó” các bác ah,

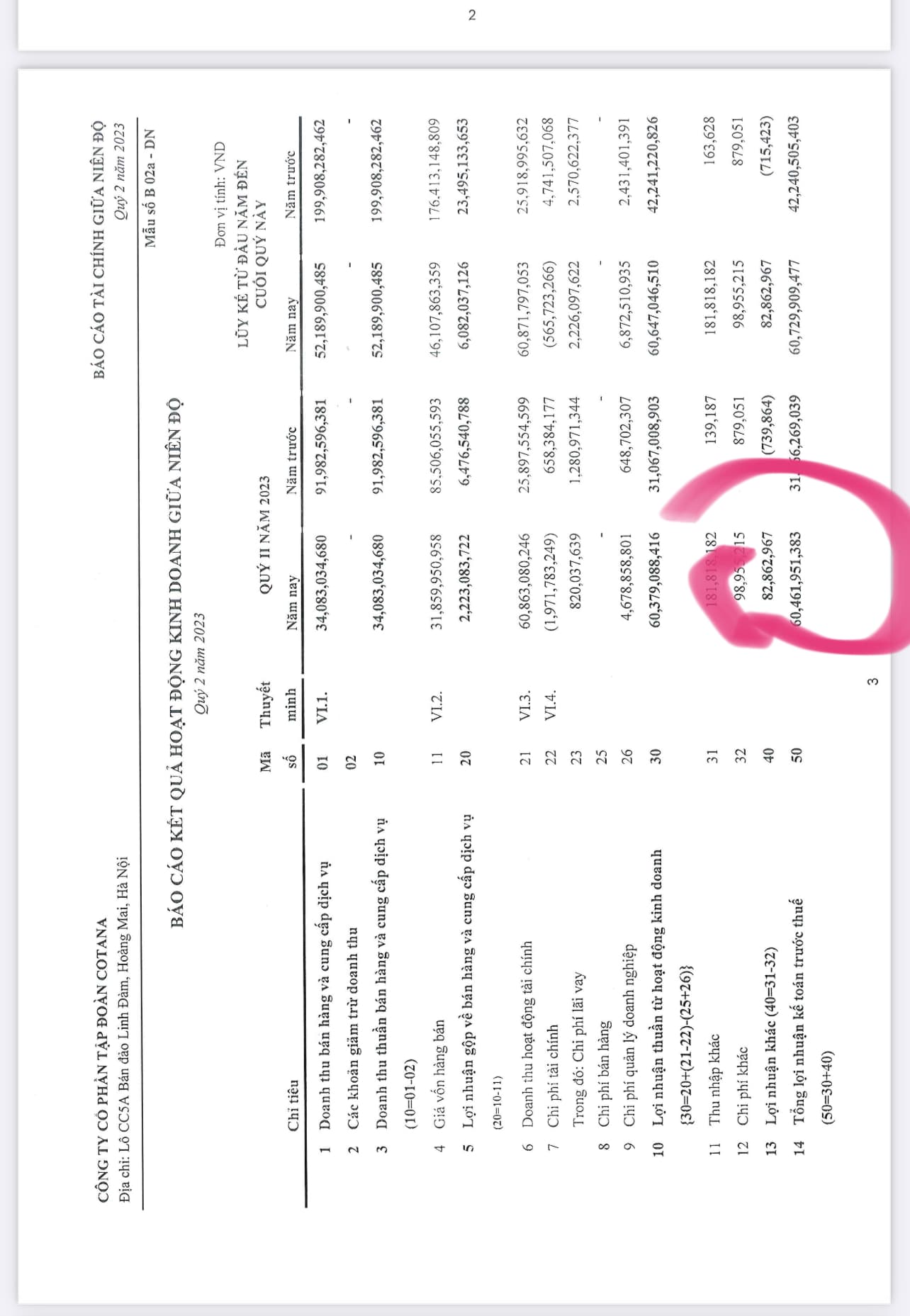

CSC có tổng tài sản hơn 2,2k tỷ trong đó nợ vay có ls ngắn 161 tỷ (giảm 35% - trong đó có 53% của 161 tỏi là vay cá nhân ko ts đảm bảo), nợ vay dài 143 tỷ (tăng 26%) & còn lại chiếm dụng vốn đối tác và ncc. Hàng tồn kho 1,58k tỷ ( hàng sẵn để bán tại dự án Eco Garden Huế ), người mua trả tiền trước 426 tỷ (tăng 16%)

==> Chỉ số tc cực nét cho 1 doanh nghiệp BĐS có số vđl 311 tỷ. Trên cả tam sàn k thể tìm được dn BĐS nào như vậy đâu các bác nên hãy nắm giữ thật chặt !

Lãi thì xem cái lãi của cổ đông cty mẹ có 7,6 tỷ nha bác

1 Likes

Tuần sau nổ nhé ae

Nổ lên hay xuống đây bác, bctc ko như kì vọng, vốn hoá thì tăng mạnh, khó nổ lên lắm

![]()

![]() bctc thì kh biết đọc chuyên sâu, nửa mùa mà cứ thích đọc

bctc thì kh biết đọc chuyên sâu, nửa mùa mà cứ thích đọc ![]() hỏi sao đầu tư toàn lỗ

hỏi sao đầu tư toàn lỗ

Còn lâu mới lỗ nhé,đang lồi mồm đây nè

Đọc bctc như bác thì 2022 đu đỉnh 100% rồi tại con nào năm rồi bctc chả đẹp. Như thép đầu năm tới giờ toàn lỗ mà giá x3 hết rồi kìa, giai đoạn này là giai đoạn đầu tư tài sản giá rẻ do sự bán tháo 2022 chứ chưa phải giai đoạn đầu tư tăng trưởng…

4 Likes

Bác cao siêu thông não em cái. Em thấy các chỉ số không chuyển biến nhiều.

DN bds bác chỉ cần qtam tới mục “ hàng tồn kho và người mua trả tiền trước” có tăng hay không thôi.

CSC vốn hoá chỉ hơn 1.000 tỷ bctc đẹp như tranh vậy mà còn chê nữa thì chịu mấy bác. So sánh với những cổ bds khác mới thấy ảo, toàn con âm binh bao nhiêu năm trời lỗ, đếm cua suốt ngày, định giá trên trời nhưng có sóng bds nó vẫn tăng hàng chục lần kìa. Giai đoạn này CSC thoả mãn cho ae đánh theo cơ bản định giá rẻ hay đầu cơ theo kỹ thuật đều rất phù hợp, các yếu tố đang ủng hộ 1 đợt tăng giá của CSC trong tgian tới.

Nói toms lại là thứ 2 CSC có giá đỏ thì XÚCC ![]() để nó vượt 40 thì đuổi không kịp đâu.

để nó vượt 40 thì đuổi không kịp đâu.

2 Likes

2022 Downtrend thì lao vào như con thiêu thân, tôi bảo thoát thì bị cả cái F247 này nó chửi. 2023 uptrend giá CP đang ở đáy xã hội thì mấy bố suốt ngày sợ úp bô ![]() chả hiểu nổi…

chả hiểu nổi…

2 Likes

1 Likes

bác cho e hỏi chút, cái này là bc riêng, quan trọng vẫn là số liệu từ hợp nhất chứ nhỉ, bc riêng thì cty con dùng lợi nhuận năm ngoái trả cổ tức về cho cty mẹ thì bản chất chỉ là lưu chuyển tiền trong tập đoàn thôi mà. còn e nghĩ quan trọng là người mua trả tiền trước và hàng tồn kho. Mong bác giải thích thêm

BDS thì quan trọng nhất là người mua trả tiền trước, tồn kho và nợ vay. Báo cáo riêng hay hợp nhất thì bạn chịu khó đọc trên diễn đàn hoặc đọc thêm. Mình ko phải dân tài chính nên có thể giải thích ko chính xác. Nhưng nôm na, báo cáo riêng là của cty mẹ: cty mẹ có hoạt động kinh doanh + cổ tức các công ty con về (nếu có). Báo cáo Hợp nhất là tổng kết quả kinh doanh của công ty mẹ + công ty con - doanh thu/lợi nhuận nội bộ. Đã là báo cáo tài chính thì cùng tính trong cùng niên độ.

2 Likes

Công ty sử dụng gần 200 tỷ tiền mặt như vậy có hiệu quả không các bác? Và tại sao vốn chủ lại bị cụt mất một ít?

1 Likes

Haiz, Phú Hồ 245ha cách Aoen Mall có 5.4km, cách phố có 6km, cách Đại nội 9km. Anh em bán mạnh lên nhé.

3 Likes

Đếm Phú Hồ liệu có sớm quá k bác

1 Likes

Đếm trễ giá nó 100k rồi sao mua ![]()

![]()

1 Likes

Lái con này cũng thuộc dạng có máu mặt đấy.Chỉ tiếc là em nó thanh khoản thấp quá,ko đủ lớn để chơi.Tôi đánh giá khá cao con này,nhưng sẽ ko thể bằng BSR giai đoạn bắt đầu phi nhé

mình có đếm đâu bác. bữa mới đi Huế chơi có ghé Ngũ Hồ với Phú Hồ xem chơi thôi. chứ giờ đếm Eco đã. dự án đẹp nhất khu.

2 Likes