Đó là những cái ghi lại nhật ký để làm bí kip sau này cho mình chứ ko phải người giỏi là người đoán dc mai sẽ ntn và tìm dc nguyên nhân vì sao sập hay vì sao tăng :).

Hãy nhớ mục đích sinh ra của thị trường chứng khoán là gì thì ta sẽ hiểu dc vận động của nó? Nó sinh ra có phải do

tay to big boys?

Do tạo lập mms

Hay do đội lái?

Do chim lợn?

Hay là gì

1 Likes

Cái tư tưởng đã thông, cái bản chất của thị trường đã hiểu qua nhiều năm trận mạc dày dạn thì các bạn hoàn toàn đủ tự tin ra biển lớn.

Đừng cố làm việc nhỏ vô ích là đoán thị trường mai mốt ra sao mà hãy tư duy cho mình cái lớn hơn cái quan trọng hơn.

2 Likes

Chứng khoán nhiều ae học toàn cao siêu nào sóng năm lớn, mô hình định giá abc mà quên đi những cái căn bản nhất quyết định kiếm ra tiền của bạn như: cổ phiếu là gì? Thị trường chứng khoán là gì? ![]()

3 Likes

Trong 1 thị trường sw up thì giảm là cơ hội chứ việc gì phải lo nhỉ, bắt đáy 2 đợt vừa rồi đã lãi 40-70% thì giờ mua cùng lắm lỗ 20-30% thôi chứ lo gì và rồi hồi lại chúng ta lại ăn.

Đầu giờ sáng mua tốt hơn hôm qua dc 5 đến 6%

1 Likes

chúc mừng nhé, tây nay vẫn mua đều tay, trường vốn đánh dễ thật. Nếu như theo thánh gì đó phán về 800 point, thì bọn tây chết mất xác hết mà bây giờ lao vào mua, sao Tây nó ngu như heo nhỉ

2 Likes

à mình chốt bớt hôm 31 nên giờ mua lại 1 phần thôi bạn vẫn chưa mua full phòng về điểm thấp hơn.

giờ giảm thêm 30% thì coi như mất gần 1/2 lãi thôi có nghĩa là cửa thua thấp ![]()

1 Likes

quá ngon rồi ông em

1 Likes

về 800 tây nó cũng chẳng chết đâu bạn tỷ trọng của nó chủ yếu vào cp vốn hóa lớn và mua nó hold vài quý đến vài năm trước sau gì nó chẳng tăng. Chưa kể 2021 đầu 2022 nó vớ bẫm rồi giờ rẻ nó mua lại thôi.

1 Likes

nhìn cái quỹ dragon múc con ceo đó nó mua từ giá trà đá lên đỉnh nó bán lời dc mấy k tỷ kể quý rồi nó lỗ mấy K tỷ có gì đâu so với đám nó chốt trước(dxg, kbc, ceo…)

1 Likes

Vốn hóa lớn chính là nó điều tiết chỉ số, nó giữ nhiều rồi, thêm vài đồng để giữ có gì khó, trừ khi chiến tranh tất cả bán ra thì sập chung thời buổi này tin xấu và xấu vừa vừa thì ngấm dần, và sw thôi

1 Likes

bạn nhìn phân bố tỉ trọng của tây nhé, nó múc mạnh nhất là tháng 11 và đặc biệt thị trường chạm đáy 8xx. rồi giảm dần như vậy bình quân múc của nó cũng chỉ quanh quẩn index tầm 950-970 thôi đúng ko nào. giờ về 800 so với đầu tư dài hạn đâu có xi nhê gì chỉ mệt mấy ae đánh T+ đánh ngắn thôi

2 Likes

Năm nay ít doanh nghiệp có kết quả kinh doanh nổi trội nhỉ, 1 số doanh nghiệp lợi nhuận tăng đột biến nhưng ae phải cẩn trọng LN chỉ tốt khi đến từ core cốt lõi kinh doanh của doanh nghiệp chứ từ tài chính thanh lý tài sản, hoàn nhập dự phòng, định giá lại các khoản đầu tư … phải cẩn trọng vì chỉ ăn dc lần thôi ko có lần sau nên định giá CP phải trừ các khoảng này ra ko lại gãy răng, ví dụ Lợi nhuận chủ yếu đến từ thanh lý tài sản:

- PRC

- VIP

- TJC

…

3 Likes

À tớ quên mất hôm trước bạn hỏi về Banks.

Để biết về Bank và xem thử nó ntn thì bạn nên lập 1 bảng các chỉ số quan trọng ví dụ: NIM, CASA, NỢ XẤU, DỰ PHÒNG NỢ XẤU, PB, PE … của các bank tương đương hoặc lớn/ bé hơn chút ví dụ như STB, MBB, ACB, TCB, CTG … bạn sẽ hình dung được quan điểm đầu tư của mình.

Ngoài ra bổ sung thêm ông chủ banks là ai có liên quan HST Bank- BDS hay ko? hệ sinh thái bank có tốt ko: Bank- Cty bảo hiểm - chứng khoán…

Các quy trình cải tiến về công nghệ.

Theo đánh giá của mình các chỉ số trên của EIB đều ko tốt bằng những bank trên, PB PE cũng ko đủ rẻ để hấp dẫn, dư địa tăng trưởng LN ngoài việc tăng huy động tiền gửi của KH, cho vay, tăng casa, tăng bán chéo sp như bảo hiểm … thì còn đến từ trích lập dự phòng và xử lý nợ xấu các khoản này đều thua các banks trên.

Về lợi nhuận đột biến 2023 cửa sáng nhất là STB khi xử lý dc nợ xấu và trích lập/ hoàn nhập được các khoản dự phòng nợ xấu

2 Likes

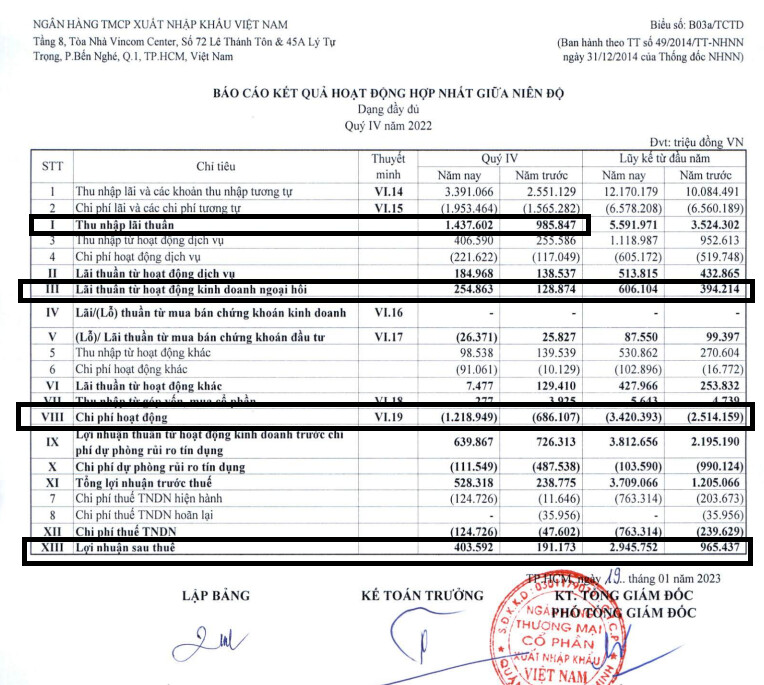

Về bảng kinh doanh thu nhập lãi thuần tăng nhưng ko quá mạnh so với các banks khác.

Một phần lợi nhuận tăng khá tốt từ ngoại hối( Năm nay thì tớ ko biết chờ quý 1 review lại).

Chi phí hoạt động tăng khá mạnh.

lợi nhuận tăng mạnh vào q2 quý 3 1 phần từ kết quả kinh doanh tốt hơn 1 phần đến từ trích lập bao phủ nợ xấu thấp hơn so với các ngân hàng khác, BQ của ngành tầm 112% một số ngân hàng trên 400% như VCB còn EIB chỉ 55% → Điều này phản ánh giá CP 1 số giai đoạn chạy loằng ngoằng

2 Likes

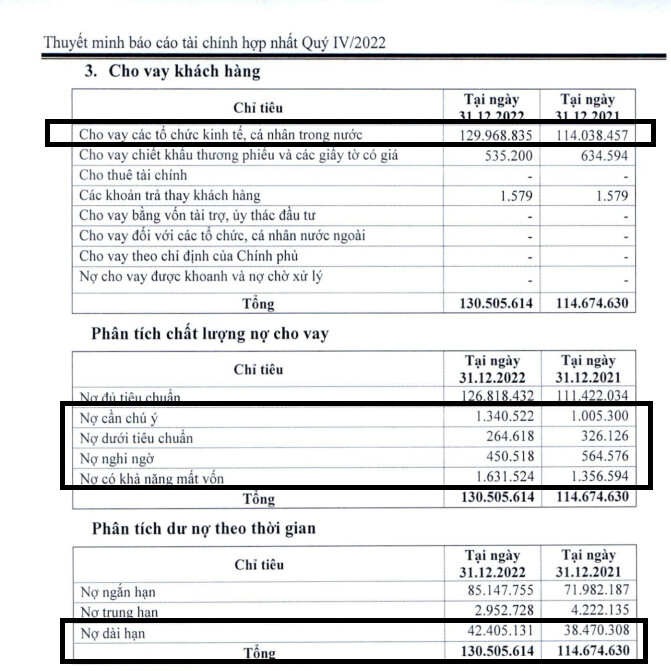

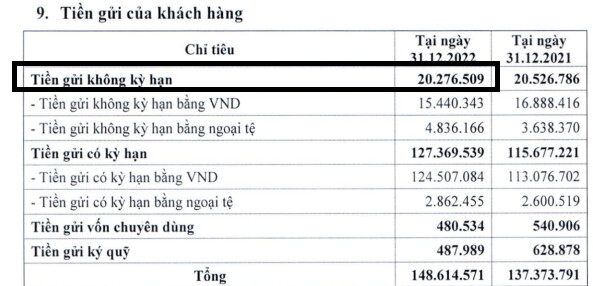

Tổng tiền cho vay 130k tỷ trên tổng tiền huy động 148k tỷ

Nợ dài hạn/ huy động 31%( Quy định 30%)

Nợ xấu khoảng 1,9% thấp hơn so với TB ngành nhưng là khá cao so với các banks tốt khác.

Bao phủ nợ xấu 55% thấp hơn khá nhiều so với TB ngành.

1 Likes

Nim tầm 3.1 thấp hơn TB ngành 3.5 và thấp hơn khá nhiều so với ACB MBB TCB VPB.

Casa khoảng 13.5% cao hơn so với TBN ngành nhưng vẫn thấp hơn các nhóm banks trên

1 Likes

PB tầm 1.7, PE 11( các chỉ số này liên tục thay đổi) nhưng so với các bank khác cũng ko còn rẻ

HST Bank - Bảo hiểm - Chứng khoán … EIB cũng ko bằng các banks khác

1 Likes

Về cải tiến công nghệ số hóa … do mình chưa đầu tư banks này bao giờ cả nên ko có đánh giá.