Người mua trả tiền trước chủ yếu tập trung tại dự án Nam Vĩnh Yên

1 Likes

Dòng tiền kinh doanh âm 2,5k tỷ → Doanh nghiệp ko làm ra tiền mà tiêu nhiều hơn, dòng tiền đầu tư dương–> Doanh nghiệp thu hẹp KD, dòng tiền tài chính âm → Doanh nghiệp đã rút vốn khoản đầu tư, giảm ts tiền mặt để trả nợ trước hạn

Dòng tiền KD liên tục âm nhiều quý

2 Likes

Nước ngoài mua vẫn rất đều, mình thích như vậy, khi nào dân ta khen thì nó bán, vòng đợi làm thuê cho tây ko bao giờ thay đổi

1 Likes

Đi sâu vào doanh thu Q4 này doanh thu của DIG tầm 400 tỷ giảm khá mạnh so với cùng kỳ hơn 1k tỷ.

Trong đó doanh thu bán dự án BDS chỉ tầm 184 tỷ.

Lợi nhuận 1 phần đến từ doanh thu tài chính là các khoản cho vay, hoặc gửi tiền ngân hàng( 22 tỷ) nếu ko DIG lại có 1 quý 4 lỗ tầm 18 tỷ.

2 Likes

Như vậy nhận xét chung theo BCTC Q4( Đây là theo BCTC thôi nhé, ae đầu tư CP BDS ít khi xem BCTC lắm chủ yếu xem quỹ đất và đếm xem vốn hóa nó sẽ tăng bao nhiêu thôi :))

2 Likes

Tích cực: Nợ vay giảm, lãi xuất vay giảm, một số dự án GPMB và tồn kho tăng → Doanh nghiệp vẫn tiếp tục đầu tư

3 Likes

Cảm ơn bác! Bác nhầm đấy ![]() Em vần cầm DIG, bác đánh giá ngoài yếu tố blđ thì ở bctc có điều gì bất thường ko ạ? Hôm qua e cũng dành thời gian xem những cái như trên nhưng chưa thấy điều gì quá tiêu cực mập mờ. Mong bác chỉ giáo.

Em vần cầm DIG, bác đánh giá ngoài yếu tố blđ thì ở bctc có điều gì bất thường ko ạ? Hôm qua e cũng dành thời gian xem những cái như trên nhưng chưa thấy điều gì quá tiêu cực mập mờ. Mong bác chỉ giáo.

1 Likes

Kém tích cực: Doanh nghiệp có vấn đề về dòng tiền, trả hơn 1k tỷ trái phiếu trước hạn doanh nghiệp cần nguồn khác để bổ sung vốn, một số dự án GPMB rất chậm → Áp lực tìm nguồn tiền giải ngân càng tăng(Long Tân, Vũng tàu…).

Chiếu theo kết quả kinh doanh và lời hứa chắc nịc tháng 10 so với kế hoạch thì BLĐ kém, họ hứa

3 Likes

Quan điểm đầu tư DIG thì giá này chắc ko phải để bán ![]() còn lên dc đỉnh cũ hay ko tớ ko biết phải chờ dòng tiền đầu cơ vào CP BDS, hiện BDS năm 2023 vẫn kém khả quan

còn lên dc đỉnh cũ hay ko tớ ko biết phải chờ dòng tiền đầu cơ vào CP BDS, hiện BDS năm 2023 vẫn kém khả quan

1 Likes

Em cũng làm kinh doanh và kế hoạch đưa ra rất hoành tráng đầu năm 2022, anh em cũng góp vốn làm ăn nhưng kế hoạch cũng ko đc như kì vọng, thực ra hứa là 1 chuyện nhưng lèo lái doanh nghiệp ứng phó với tình hình biến đổi của vĩ mô và ngành thì là câu chuyện khác.

1 Likes

Riêng đối với CP liên quan L14 ae chỉ nhìn mấy dòng này đủ nhận xét đầy đủ về nó rồi

2/3 đã tách ra tách ra cty tài chính liên kết để ko phản ánh lên BCTC, 1 phần còn lại giảm từ 200 tỷ về 50 tỷ( Đầu tư dài hạn 5 10 năm

3 Likes

A7 với nhiều ae phong là huyền thoại, là người thầy vĩ đại trên tầm buffet nhưng với tớ cũng chỉ là upbo lùa gà mà thôi: Vĩ mô phán sai bét, CP ở đỉnh còn ào ào hô hào để cứu giá rồi ae ôm nhau nhảy sông

3 Likes

kế hoạch đầu năm khác nhưng Q3, Q4 hứa lại khác vì còn mấy tháng chẳng lẽ LĐ doanh nghiệp ko đoán trước được, rồi hứa dưới 30 mua bạn thấy mua ko?

CP BDS Lãnh đạo là 1 trong những tiêu chí cực kỳ quan trọng 1 BLĐ ko đủ uy tín thì dòng tiền thông minh cũng chẳng bao giờ bay vào đầu tư đâu. Chữ TÍN làm nên thương hiệu.

Còn dòng tiền đầu cơ thì tớ ko biết đây là đặc thù của dòng CP BDS lên là lên như cơn điên bạn nhìn lại bao cơn sóng là biết.

3 Likes

BLĐ quan trọng lắm, anh em mình tiền nhỏ, đánh bé, chúng nó thì giữ cả cty, cp tăng giảm nó ko có quan tâm, ví dụ con TLG quý này lăn đùng ra lỗ trong khi là cp tăng trưởng, mình cũng quá thất vọng haiza

3 Likes

Mỗi người 1 quan điểm góc nhìn, kaka. Nếu 1 con cổ phiếu hội tụ nhiều yếu tố trong đó có blđ mấy con cổ phiếu quốc dân như HPG, Tgdđ,… thì nó là câu chuyện khác rồi. Thôi em vẫn hóng các chia sẻ về bctc của bác ^^

2 Likes

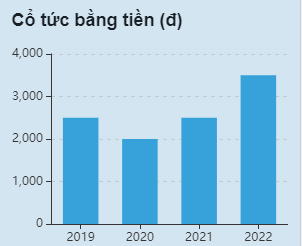

năm nay bị mất thêm cục tiền gửi bank để hưởng chi phí tài chính vì trả cổ tức cao quá

1 Likes

bạn đọc con nào vậy không phải TLG đâu

1 Likes

à view sơ khoản nổi lên mạnh là chi phí tỷ giá thì tăng có mấy tỷ thôi. Năm ngoái lãi 97 tỷ năm nay lỗ thì cũng hơi hơi e ngại nhỉ

2 Likes