Lợi nhuận thì nó tốt nhưng EPS nó giảm do vụ phrl rất là linh tinh, trong khi tiền thu về ko thấy đâu xào kinh quá, cổ đông ko được gì

1 Likes

Ko biết quý 4 ntn có tăng theo thời vụ giống các năm trước ko?

Cp này thì biết lâu rồi nhưng chưa bao giờ mua 1 cổ

khi so sánh lợi nhuận doanh thu thì so sánh với cùng kì vì tính mùa vụ, nhiều cty việt nam xuân hạ thu đông lên nhìn vào cái dòng kia nó khó, chỉ có điều đọc thì tưởng mỏ vàng nhưng đọc kĩ toàn vàng bị thằng khác cầm hộ rồi hihihi

1 Likes

Bạn nhìn cái dòng lưu chuyên tiền tệ ấy, phát hành cả 1000 tỷ ( phrl 10 triệu cổ) mà tiền thu vè trong tổng tiền ko có tăng so với đầu năm đâu, biến thành khoản phải thu, hàng tồn kho, công cụ nợ đại loại bản chất ở đây có chúa mới biết là tiền đó là tiền gì, hay tiền hơi, còn nếu số tiền ấy nó gấp đôi đi thì làm gì có giá cp như này kkk, vcsh thì lớn nhưng mà thực chất là mấy khoản tiền chưa biết ở đâu. Bảng lưu chuyển tiền tệ minh thích xem hơn là các bảng khác nó hiện rõ bản chất ngay

3 Likes

Uhm dùng điện thoại mở ra đọc mất công quá có gì rảnh mai xoi lại thử còn chưa thấy tăng mạnh khoản xây dựng dở dang hoặc tài sản chứng tỏ chưa lm gì cả

1 Likes

Vậy mà than thở gì nữa, bld HDC vậy là tử tế rồi. DN bđs thì sống nhờ quan hệ của lãnh đạo, nên thưởng vậy ăn thua gì.

3 Likes

cty lớn lớn thì có gì đâu, vốn thì bé, tiền còn tích cóp mà thế là hơi cao

Nó cũng là dạng biến phrl nhưng lại nằm ở khoản phải thu kkk, còn thu đowjc hay không bao giờ thu thì có trời mới biết

1 Likes

Cảm ơn bác nhiều. Bác soi vậy là nhanh rồi. Có thời gian soi thêm hdc nhé. E đánh giá cao mã này. Hội tụ nhiều điều e thích, từ ban lãnh đạo đến kỳ vọng tương lai. Trong các mã bds thì có hdc đáng đc đầu tư nhất

2 Likes

cao thủ có nhiều nhưng chia sẻ nhiệt tình và có tâm như bac mr_le198x rất ít. Xin cảm ơn nhiều, chúc bạn năm mới sức khỏe, đầu tư thành công

4 Likes

ok bác nhé có list dự án trong báo cáo đó bác phân tích giúp tiếp nhé:

Note 1 số ý:

- Tổng số dự án

- Quy mô từng dự án: Số ha đất, tổng tiền

- Vị trí dự án: Nằm ở trục nào? Hưởng lợi ntn so với vị trí hiện tại đặc biệt là các kết nối vùng KTe trọng điểm.

- Pháp lý dự án(Cực kỳ quan trọng), tiến độ giải phóng mặt bằng, tiến độ đầu tư dự án

- Phân khúc BDS: Đất nền, chung cư, cao cấp, nhà ở XH…

- Bóc tách dự án mở bán theo từng năm để ước lợi nhuận → Ảnh hưởng đến giá CP theo từng năm.

2 Likes

ok bác chúng bác sức khỏe và tiếp tục truyền năng lượng cho mọi người nhé.

1 Likes

Phần bôi đậm đó bác lưu ý nhé, đừng đếm cua xa quá như kiểu doanh nghiệp mới đánh tiếng sẽ mua khu đất abc, hoặc mới trên tờ trình chính quyền địa phương, hoặc giải phóng mặt bằng quá chậm, hoặc có mặt bằng rồi nhưng chưa triển khai gì …

nhìn mấy dự án ngay Trung tâm đắt đỏ nhất của Đà Nẵng là quận Hải Châu, năm ngay vị trí Nhà Hát Trưng Vương dự án Vũ Châu Long, Ngân Hàng Đông Á( Giá đất có thể lên đến hàng k tỷ) đã được cấp phép … đánh cồng chiêng hoành tráng mời cả LĐ chỉnh phủ tham dự lễ động thổ để rồi gần 20 năm chỉ trơ vài cọc thép. thành vũng nước mất mỹ quan.

3 Likes

Luật thay đổi vì lẽ đó càng ngày cành minh bạch chặt chẽ nó bỏ 20 năm ts nó tăng ngàn lần

1 Likes

Mới xem qua BCTC tớ chưa thấy vấn đề gì là tăng vốn ảo hay chơi ko fair cả:

- Cần khẳng định lại RAL:

là công ty khá tốt trên sàn, lợi nhuận hàng năm vẫn tăng trưởng(Doanh thu, LN, Biên Lợi nhuận, biên ln)

Cổ đông lớn là đại diện công đoàn Cty thể hiện cùng làm cùng ăn cùng hưởng.

Chia cổ tức khá cao(5k).

Mặc dù các khoản phải thu/ phải trả rất lớn nhưng doanh nghiệp liệt kê rõ ràng những ai mức bao nhiêu và liên quan tới ngành nghề:

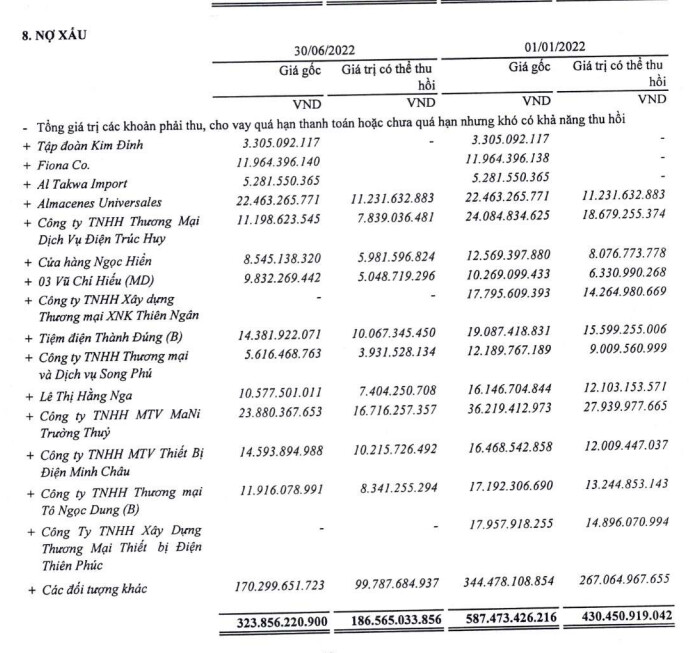

tất nhiên có rủi ro nhất định đó là nợ xấu:

Về việc 1k tỷ PHT chưa thể khẳng định là biến vào phải thu hay hàng tồn kho được:

- Doanh nghiệp có báo cáo rõ ràng giải ngân vốn đầu tư → Có thể chậm hơn: Cái này cũng là bình thường vì tiền mới về Q2 để đầu tư nhà máy hay mở rộng nhà máy cần 1 khoản thời gian nhất định đặc biệt là nhà máy công nghiệp.

- Xuất hiện khoản tiền 300 tỷ → khả năng thu từ phát hành thêm

→ Để biết chơi đẹp hay ko bạn nên kiên nhẫn chờ BCTC Q4 và Q1 2023 nhé.

2 Likes

Công ty làm ăn lếu láo thì chẳng bao giờ có cổ tức cao đều đặn qua hàng năm cả luôn tìm cách rút ruột nhiều nhất có thể

1 Likes

vừa rồi nó phát hành riêng lẻ cho cổ đông nhưng cổ đông nào ( chính là cty sân sau đó), và khoản phải thu đang bị nhốt vào đó, phát hành nhưng chuyển thành khoản phải thu đó. Chứ nó tăng trưởng tốt như vậy làm gì có chuyện giá ko chịu tăng

1 Likes

Tớ có thấy phát hành riêng lẻ đâu chào bán cho cổ đông hiện hữu mà với giá 93k cũng ko phải là quá thấp ko fair.

Túm lại bác xem thử 2 quý tiếp các dự án nó có triển khai đúng theo cam kết hay ko mới kết luật rút hay ko rút ruột được chứ các khoản phải thu, tồn kho … hay abc tớ có thấy phát sinh bất thường đâu.